A kézi értékesítési ponton vagy NTT-n keresztül történő kiskereskedelmi értékesítés sajátosságai (az 1C-ben található kiskereskedelmi pontok típusairól lásd a cikket), hogy ebben az esetben nem lehet közvetlenül a programban regisztrálni. A már lezajlott értékesítéssel kapcsolatos információk bekerülnek az információs bázisba - úgynevezett „posztumusz” nyilvántartások kerülnek vezetésre.

Az „1C: Trade Management 8”-ban (11.3-as rev.) két lehetőség van az értékesítések NTT-n keresztül történő elszámolására - manuálisan és a leltári eredmények alapján. Most megvizsgáljuk az első lehetőséget. A kiskereskedelmi értékesítés leltári eredmények alapján történő nyilvántartását a cikk ismerteti.

Az 1C-ben az áruk kiskereskedelmi üzletből történő értékesítésének és a pénzeszközök pénztárgép pénztáránál történő átvételének tükrözésére a „Kiskereskedelmi értékesítési jelentés” nevű dokumentumot használják.

Nyissuk meg a megfelelő dokumentumnaplót.

Értékesítés / Kiskereskedelmi értékesítés / Kiskereskedelmi értékesítési jelentések

A „KKM pénztárgép” mezőben válassza ki annak a nem automatizált kiskereskedelmi egységnek az önálló pénztárgépes pénztárgépét, ahonnan az értékesítés történt.

Fontos. A „Kiskereskedelmi Értékesítési Jelentés” bizonylat kézi elkészítése csak akkor lehetséges, ha a „KKM pénztárgép” mezőben a megfelelő naplóban „Autonóm Pénztár” típusú pénztárgép van kiválasztva.

Hozzon létre egy "Kiskereskedelmi értékesítési jelentést" a "Létrehozás" gombra kattintva. Az új bizonylatban a pénztárgép pénztárgép, valamint a hozzá kapcsolódó kiskereskedelmi üzlet már automatikusan kitöltésre kerül (utóbbi nem módosítható).

A „Termékek” fülön kézzel sorok hozzáadásával („Hozzáadás” gomb) vagy kiválasztással („Kitöltés – Termékek kiválasztása” gomb) adjuk meg az eladott termékeket. Felhívjuk figyelmét, hogy a termék ára is automatikusan kitöltésre kerül, és nem szerkeszthető (mivel az ár bolthoz kötött).

Az „Ügyfél” oszlopba a program beszúrt egy előre meghatározott elemet a partnerkönyvtárból – „Lakossági vásárló”, ezt nem szabad megváltoztatni.

Az áruk értékesítése mellett a dokumentum az eladott áruk kifizetésének bizonylatát is tükrözi. Ha más fizetési módot nem rögzít, a program „számítja”, hogy a kifizetés készpénzben történt, és a „Kiskereskedelmi Értékesítési Jelentés” készítésekor a pénz átvételét rögzíti az abban megjelölt pénztárgépben.

A „Kiskereskedelmi értékesítési jelentés” dokumentum lehetővé teszi a fizetési kártyákkal, ajándékutalványokkal, bónuszpontokkal történő kifizetések regisztrálását és a felhalmozott bónuszok megjelenítését. Ehhez a megfelelő fülek állnak rendelkezésre. Néhány ilyen lehetőségről a következő cikkekben lesz szó.

Futtassa a „Kiskereskedelmi értékesítési jelentés” dokumentumot. Ezt követően a „Dokumentummozgások” gombra kattintva megtekintheti a nyilvántartások szerinti mozgásokat - raktári áruk, szabad egyenlegek, készpénz a pénztárgép pénztárgépekben és egyebek.

Bejelentés a KKM pénztárában lévő készpénzről

A kiskereskedelmi értékesítés befejezése után jegyzőkönyv segítségével ellenőrizzük a pénztárgép pénztárában lévő pénz rendelkezésre állását.

Értékesítés / Értékesítési jelentések / Kiskereskedelmi értékesítés / Pénztár pénztárgépekben

A pénztárgépünkről jegyzőkönyvet készítünk. Az értékesítésből származó pénzeszközök pénztárgépbe történő átvétele tükröződik.

Pénz átutalása a pénztárgép pénztárából a vállalati pénztárba

A kiskereskedelmi értékesítés során átvett és az önálló pénztárgép dobozában található készpénzt a vállalkozás pénztárába kell átutalni. Ezt a műveletet az 1C-ben formalizálják a „Pénztárbevételi utalvány” dokumentum segítségével.

Nyissuk ki a megfelelő magazint.

Kincstár / Készpénz / Átvétel készpénzes megbízásokKészítsünk egy új bizonylatot „Átvétel a pénztárgép pénztárából” művelettípussal.

A létrehozott bizonylatban az „Alap” fülön a „Pénztár” mezőben feltüntetjük a pénz címzettjét - a cég pénztárát (ha a pénztár a rendelési naplóban szerepelt, akkor új megbízás létrehozásakor azt automatikusan kitöltődik). A „KKM pénztár” mezőben válassza ki azt a KKM-et, ahonnan a pénz érkezik.

Az összeget kézzel kell megadni.

Fontos. Ha a szervezet áfa-alany, akkor a pénztárgép pénztárából történő átvételhez szükséges pénztárbizonylatban a bizonylat összege mellett az áfa összegét is kézzel kell megadni.

Ne felejtse el a „Nyomtatás” fülön feltüntetni a nyugtarendelés nyomtatásának részleteit.

A dokumentum kitöltése után feldolgozzuk.

Ha most újraformázza a pénztári jelentést a pénztárgép pénztáránál, akkor az az értékesítésből származó bizonylatokat és a pénztárgépből történő pénzkibocsátást egyaránt megjeleníti - a „Kiskereskedelmi bevételek beérkezése” oszlopban.

Készpénzkimutatás

A pénzmozgás a pénztárgép pénztárából a vállalkozás pénztárába a „Pénztárkimutatás” jelentésben látható. Nyissuk meg ezt a jelentést.

Treasury / Kincstári jelentések / Pénztári kimutatásSzervezetünkről jelentést készítünk. Alapértelmezés szerint a jelentések a vezetői számviteli pénznemben (példánkban amerikai dollárban) készülnek. A jelentés tükrözi a készpénz mozgását: a pénztárgép pénztárából származó bevételek és leírások, a vállalkozás pénztárába érkezett bevételek.

A kiskereskedelmi értékesítésből származó készpénzbevétel megszerzése bizonyos kötelezettségeket ró a szervezetre. Ha az áruk, építési beruházások, szolgáltatások értékesítésére irányuló szervezetek közötti elszámolások főként készpénzmentesen történnek, akkor a magánszemélyekkel való elszámolás általában készpénzben történik, ritkábban elektronikus fizetési eszközzel.

Ebben a cikkben részletesen megvizsgáljuk a készpénzes bizonylatok elkészítését, a könyvelést, az adóelszámolást és a magánszemélyektől készpénz formájában érkező lakossági bevételek könyvelését. Érintse meg egy kicsit a pénztárgép-berendezések használatának szükségességét.

1. Eladás készpénzért pénztárgéppel

2. A kiskereskedelmi értékesítés regisztrálása

3. A pénztáros-kezelői napló kitöltése

4. Kiskereskedelmi értékesítési jelentés

5. PKO kiskereskedelmi bevételre

6. PKO adatok beírása a pénztárkönyvbe

7. Kiskereskedelmi bevételekre vonatkozó feladások – példa

8. Kiskereskedelmi számla és értékesítési főkönyv

9. Kiskereskedelmi könyvelés egyszerűsített adórendszerrel

10. Jelentés a kiskereskedelmi értékesítésről 1C: Számvitel

Szóval, menjünk sorban. Ha nincs időd egy hosszú cikk elolvasására, nézd meg az alábbi rövid videót, amelyből minden fontosabb dolgot megtudhatsz a cikk témájával kapcsolatban.

(ha a videó nem tiszta, a videó alján van egy fogaskerék, kattintson rá, és válassza ki a 720p minőséget)

A témát a cikkben részletesebben tárgyaljuk, mint a videóban.

1. Eladás készpénzért pénztárgéppel

Az a jogi személy vagy egyéni vállalkozó, aki áruja, munkája vagy szolgáltatása ellenértékeként készpénzt kíván elfogadni, vagy fizetési kártyával kíván fizetni, mindenekelőtt dönti el, hogy köteles-e pénztárgépet használnia, vagy igénybe veheti-e egyéb igazolási formáját. fizetés elfogadása.

A pénztárgép-berendezések (CCT) alkalmazási körét a 2003. május 22-i N 54-FZ szövetségi törvény szabályozza, „A pénztárgépek használatáról készpénzes fizetéskor és (vagy) elektronikus fizetőeszközzel történő elszámolásnál”. 2016-ban globális változások történtek rajta.

Annak ellenére, hogy ennek a cikknek a témája nem közvetlenül a pénztárgépek számításokban való használatára vonatkozik, érinteni fogjuk ezt a kérdést. Mert A további papírmunka közvetlenül ettől függ.

A CCT-t minden szervezet és egyéni vállalkozó alkalmazza, amikor készpénzzel vagy fizetési kártyával fizet áruk értékesítése, munkavégzés vagy szolgáltatásnyújtás esetén. Ez az alapértelmezett feltétel.

A CCP kötelező használatának feltételei készpénzes és kártyás fizetéskor az ügyfelekkel:

- - 2017. február 1-től - azoknak, akik már CCP-t használnak

- - 2018. július 1-től - lakossági szolgáltatásokat nyújtó szervezetek és egyéni vállalkozók számára (most BSO-t bocsátanak ki), UTII és szabadalom adózói számára (most már a vevő kérésére adásvételi bizonylatokat állíthatnak ki), automaták tulajdonosai.

A számításokhoz használt pénztárgépeknek lehetővé kell tenniük a számítási adatok online továbbítását az adóhivatalhoz az interneten keresztül. fiskális adatkezelő(OFD). A vevő papíralapú csekket és csekket is kaphat e-mailben (ez a vevők telefonján egy speciális alkalmazáson keresztül valósul meg).

Számos kivétel létezik, amikor a CCP nem használható. Ezek közé tartozik például újságok és folyóiratok, úti okmányok, piaci és vásári kereskedelem, árusítás, kvas és tej árusítása tartályokból, zöldségfélék stb. A távoli településeken sem használnak pénztárgépeket. és nehezen elérhető területeken.

Ezért a közeljövőben a készpénzes értékesítéskor – nagyon korlátozott kivételekkel – kötelező lesz a pénztárgép használata.

2. A kiskereskedelmi értékesítés regisztrálása

Tehát mostantól azt feltételezzük, hogy Ön pénztárgépet használ. De pusztán egy csekket futtatni egy pénztárgépen és átadni a vevőnek (elküldeni neki e-mailben) még nem minden. Illetve minden csak most kezdődik, hiszen tudnia kell a kiskereskedelmi értékesítés dokumentálását.

Világosan meg kell értenie a különbségeket a működési pénztár és a szervezet fő pénztára között. Működési készpénz– ez egy doboz készpénzzel a pénztárnál (a számviteli bizonylat itt a pénztáros-kezelői napló). Fő (fő) pénztár- ez az a pénz, amelyre a pénztárgép limitet megállapítják (a számviteli bizonylat már más - a pénztárkönyv).

Először a pénztáros-kezelő felelősségét tárgyaljuk a pénzeszközök elfogadásával és a dokumentumok feldolgozásával kapcsolatban. Ezután elemezzük a készpénznek az üzemi pénztárból a főbe történő átvitelének eljárását.

Tehát az eladás során minden vevőt kilyukasztanak, és készpénzes nyugtát kapnak. A működési pénztár minden mozgását tükrözi Pénztáros-kezelői napló. Az online pénztárgépekre való átállás kapcsán még nem világos, hogy ezt a naplót a jövőben is karban kell tartani vagy sem. De amíg használatban van, nem törölték, ezért megbeszéljük a karbantartási és kitöltési eljárást.

Előírások:

- „A pénztárgépek üzemeltetésére vonatkozó szabványos szabályok a lakossággal történő készpénzes elszámolások során” (az Orosz Föderáció Pénzügyminisztériuma 1993. augusztus 30-án jóváhagyott 104. sz., olyan mértékben alkalmazva, amely nem ellentétes az 54-es törvénnyel- F Z)

- „Az elsődleges számviteli dokumentáció egységes formáinak albuma a lakossággal történő készpénzes elszámolások rögzítéséhez pénztárgépekkel végzett kereskedelmi műveletek során” (az Orosz Föderáció Állami Statisztikai Bizottságának 1998. december 25-i 132. sz. határozatával jóváhagyott űrlapok) - ez dokumentum jóváhagyta a Pénztári-Üzemeltetői Lap KM-4 nyomtatványát.

A dátumok ellenére ezek a dokumentumok aktuálisak.

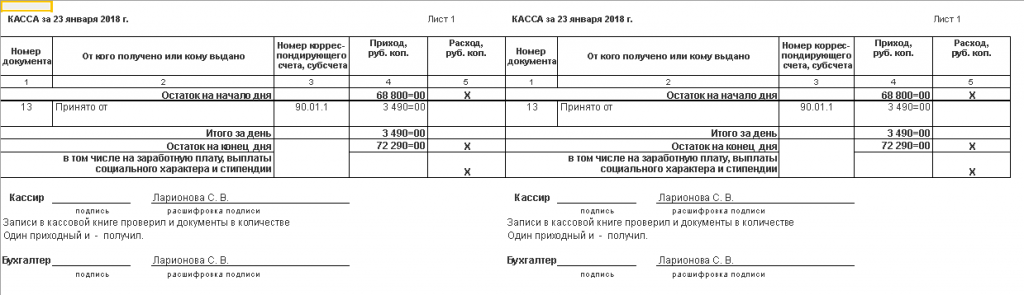

A pénztáros-kezelői napló a szervezet egyes pénztárgépeinél a készpénz átvételével és kiadásával (bevétellel) kapcsolatos tranzakciók rögzítésére szolgál, egyben a mérőállások ellenőrzési és nyilvántartási bizonylata. A KM-4 pénztáros-kezelői napló a fő dokumentum, amely tükrözi a készpénz mozgását az üzlet pénztárában. Minden pénztárgéphez külön van beállítva.

3. A pénztáros-kezelői napló kitöltése

A naplót be kell fűzni, számozni és a szervezet vezetőjének és főkönyvelőjének aláírásával ellátni.

A KM-4 „Pénztári napló” minden bejegyzését a pénztáros időrendben, soronként, szóközök nélkül, tintával vagy golyóstollal őrzi.

alapján történik a bejegyzés z-jelentések(lemondásos jelentés), amelyek a munkanap (műszak) végén kerülnek átvételre. A z-jelentésekre nem fogunk példákat mondani, mert... megjelenésük a használt pénztárgéptől függ.

Minden új jelentést új sorban kell formázni. Az alábbi képernyőképeken láthat egy példát a kitöltésre.

Ha egy pénztárgépen három műszak és különböző pénztárosok dolgoznak, akkor ugyanarról a dátumról három külön sort kell beírni.

Ügyeljen a 11. „Készpénzben befizetett” oszlopra - ez az oszlop csak az ügyfelektől kapott készpénz összegét jelzi (a kártyás fizetést és a visszaküldést nem tartalmazza).

A naplóba bejegyzést kell tenni minden pénztári műszak megnyitásakor, még akkor is, ha az adott napon nem érkezett készpénz a pénztárgépbe.

4. Kiskereskedelmi értékesítési jelentés

A z-jelentés elkészítése és a pénztáros-kezelői napló következő sorának kitöltése után, a pénztáros-kezelő igazolás-jelentése a KM-6 számú nyomtatvány szerint. Az igazolási jegyzőkönyv tartalmazza a pénztárgép számlálók műszak eleji és végi állását, a napi (műszaki) bevételt és az ügyfelek által visszaküldött összeget. Ezek az adatok megegyeznek a pénztáros-kezelői naplóban szereplőkkel.

A Z-jelentést a pénztáros-üzemeltetői igazoláshoz (kiskereskedelmi jelentés) csatoljuk, és a készpénzbevétellel együtt benyújtjuk a főpénztárba.

5. PKO kiskereskedelmi bevételre

Így megtudtuk, hogy a munkanap végén a kiskereskedelmi bevétel a működő pénztárból a főpénztárba kerül át. Ebben az esetben a főpénztár pénztárosa átveszi (a pénztárostól vagy vezető pénztárostól) a készpénzbevételt, a pénztáros-üzemeltetői igazolást (kiskereskedelmi értékesítési jelentés) és a hozzá csatolt z-jelentést.

A pénztárosnak a készpénzbevételt befizető személy nevére PKO-t kell kiállítania a főpénztárba (pénztáros, vezető pénztáros) - a tőle kapott bevétel teljes összegére. Ha több pénztáros adja át a bevételt, akkor mindegyikre kiállítják a PCO-t.

Az „Elfogadva” sorban a bevételt adományozó személy teljes neve, az „Alap” sorban - kiskereskedelmi bevételek szerepelnek (megjelölheti az üzlet nevét vagy a működő pénztárgép számát is).

A PKO nyugtáját lebélyegzik és átadják a befizetőnek (pénztárosnak).

A készpénzbevételek átvételére vonatkozó adatok a pénztárkönyvbe kerülnek.

6. PKO adatok beírása a pénztárkönyvbe

A pénztárkönyv egy speciális forma (napló) a készpénzes tranzakciók rögzítésére, amely információkat tartalmaz a szervezet pénztárában történt összes készpénzfelvételről és -felvételről.

A pénztárkönyv vezetése a következőkön alapul: előírások:

- — Az Orosz Föderáció Állami Statisztikai Bizottságának 1998. augusztus 18-i 88. sz. határozata „A készpénztranzakciók nyilvántartására és a leltári eredmények nyilvántartására szolgáló elsődleges számviteli bizonylatok egységes formáinak jóváhagyásáról”

- — Az Orosz Föderáció Központi Bankjának 2014. március 11-i irányelve, 3210-U.

Az első egy szabványos pénztárkönyvi nyomtatványt (KO-4 sz.), a második tartalmaz néhány kitöltési szabályt. A készpénzzel tranzakciókat végző jogi személynek, az alkalmazott adózási rendszertől függetlenül, pénztárkönyvet kell vezetnie (N 3210-U irányelv 1. cikkelye, 4.6. pontja, 4. cikkelye). Az egyéni vállalkozó nem vezethet pénztárkönyvet.

Vezethetsz pénztárkönyvet papíron vagy elektronikusan:

- - papír alapon a könyvet kézzel vagy számítógéppel (egyéb berendezéssel) készítik, és kézzel írják alá.

- — elektronikus formában a könyv számítógéppel (egyéb berendezéssel) készül, amely biztosítja a jogosulatlan hozzáférés elleni védelmet, és elektronikus aláírással van aláírva.

Kétféleképpen lehet papíron vezetni a pénztárkönyvet:

- — kézzel kitöltve (a könyvet előre kinyomtatják vagy megvásárolják, bekötik és az oldalakat számozzák);

- - szoftver és hardver segítségével kitöltve (a könyvet számítógépen töltik ki, majd kinyomtatják).

Kényelmes a pénztárkönyvet technikai eszközökkel kitölteni, például könyvelési programban. A program jellemzően automatikusan generál pénztárkönyvet, a beírt bejövő és kimenő készpénzes megbízások alapján.

A pénztáros minden munkanap végén kinyomtat és aláír egy lapot a pénztárkönyvből, és átadja a könyvelőnek az aznapra kiadott PKO-t és RKO-t. Ha egy munkanapon nem történt készpénzes tranzakció, akkor az adott napra nem történik bejegyzés a pénztárkönyvbe.

A naptári év (vagy a szervezet által meghatározott egyéb időszak) során a pénztárkönyv kinyomtatott lapjait számozzák (könyvelő programból nyomtatva a számozás általában automatikusan történik), mappába gyűjtik, és évente legalább egyszer összefűzik egyszemélyes könyv, a pénztárkönyvvel megegyezően pecsételve, kézzel kitöltve, a főkönyvelő és a szervezetvezető aláírásával és a szervezet pecsétjével (ha használ ilyet) hitelesítve.

Lásd alább a pénztárkönyv kitöltésének példáját.

7. Kiskereskedelmi bevételekre vonatkozó feladások – példa

Most, hogy az elsődleges bizonylatok elkészítésével foglalkoztunk, nézzük meg egy példán keresztül a kiskereskedelmi árbevétel könyveléseit.

Az Ogorodnik LLC zöldségek magánszemélyek számára történő kiskereskedelmével foglalkozik. Szeptember 14-én 22 000 rubel értékben adtak el zöldséget, beleértve a ÁFA 10%. A magánszemélyek készpénzben fizetnek az üzletben. Az eladott áruk ára 8000 rubel volt. Tegyünk bejegyzéseket a kiskereskedelmi bevételekre:

Terhelés 50-2 – Jóváírás 90-1

90-3 terhelés – 68. jóváírás- 2000 rubel összegben. – ÁFA felszámított

Terhelés 50-1 – Jóváírás 50-2- 22 000 rubel összegben. – a készpénzbevétel a főpénztárba kerül

90-2 terhelés – 41. jóváírás- 8000 rubel összegben. — az eladott áruk bekerülési értékét leírják.

Használhatja a 62-es számlát is, ebben az esetben a kiskereskedelmi bevételre vonatkozó tranzakciók a következők:

Terhelés 62-1 – Jóváírás 90-1- 22 000 rubel összegben. – a bevétel tükröződik

Terhelés 50-2 – Jóváírás 62-1- 22 000 rubel összegben. – a vevő tartozása visszafizetésre kerül.

A többi mindegy.

Néhány szó a jövedelem elismeréséről a jövedelemadó kiszámítása céljából. A bevételt elismerik:

- Felhalmozási módszerrel: áruk, munkák, szolgáltatások értékesítésének napján.

- Készpénzes módszerrel: a napon beérkezik a pénz bankszámlára vagy a pénztárba.

A kiskereskedelemben, ha nem vesszük figyelembe az előleget, az áruk, munkák, szolgáltatások és az áru átadása, a munkavégzés, a szolgáltatásnyújtás ellenértékének beérkezésének pillanata időben egybeesik. Ezért az eredményszemléletű és a pénzforgalmi módszer szerinti adószámvitelben a bevétel elszámolásának időpontja egybeesik.

A bevételt az áruk, munkák vagy szolgáltatások értékesítésének napján kell elszámolni. Azok. példánkban az Ogorodnik LLC szeptember 14-én tükrözi a bevétel beérkezését.

8. Kiskereskedelmi számla és értékesítési főkönyv

Ha az eladó szervezet az OSNO-n található, akkor ÁFA-fizető. Ebből következően az áruk értékesítése esetén ÁFA felszámítási és számla kiállítási kötelezettség áll fenn. A saját fogyasztásra árut vásárló kiskereskedelmi vásárlónak azonban nincs szüksége számlára.

Erre a helyzetre az adótörvény külön szabályt ír elő. Az Adótörvénykönyv 168. cikkének 7. pontja szerint kiskereskedelmi, közétkeztetési szervezetek és egyéni vállalkozók által készpénzért értékesített áruk, valamint a lakossági munkavégzés vagy szolgáltatásnyújtás során nem szükséges számlát kiállítani. Elég, ha a vevőnek pénztárbizonylatot vagy egyéb dokumentumot állít ki a megállapított formában.

De felmerül a kérdés, hogy ha nem állítanak ki számlát a kiskereskedelmi értékesítésről, akkor mit kell rögzíteni az értékesítési főkönyvben? Az Értékesítési Könyvvezetési Szabályzat (2011. december 26-i 1137. számú Korm. rendelettel jóváhagyva) előírja, hogy ilyen helyzetben a pénztárgép-ellenőrző szalag (z-jelentés) naponta keletkezett adatait az értékesítési könyvbe rögzítik. .

Az értékesítési könyv kitöltésekor azzal a kérdéssel is szembesül, hogy mit kell feltüntetni a 7. és 8. oszlopban. Ez a vevő neve és TIN/KPP-je, nem rendelkezik ilyenekkel. Ezekbe az oszlopokba kötőjeleket kell tenni. A 2. „Művelettípus kódja” oszlopban a 26-os kódot kell feltüntetni. Ez az ÁFA-elkerülők kódja, beleértve a magánszemélyeket is.

9. Kiskereskedelmi könyvelés egyszerűsített adórendszerrel

Az egyszerűsített adórendszert alkalmazó adóelszámolásban a bevétel elszámolásának időpontja a vevőtől történő pénzeszköz átvételének napja (készpénzes módszer). Azok. példánkban, ha az Ogorodnik LLC az egyszerűsített adórendszeren dolgozik, a bevételt ugyanazon a napon - szeptember 14-én - számolják el, amikor az eladás megtörtént, és az alapok megérkeztek a pénztárba.

Az egyszerűsített adórendszerben a lakossági bevételekre vonatkozó könyvelések hasonlóak lesznek az előző példához, csak az áfaszámítási könyvelések hiányoznak.

Az egyszerűsített adórendszert alkalmazó lakossági adóelszámolást a Jövedelem- és költségelszámolási könyv vezeti. A könyvbejegyzés alapja a pénztárbizonylat lesz, mert ez az elsődleges számviteli bizonylat, amely igazolja a pénzeszközök pénztárgépbe történő befizetését.

A könyv bejegyzése valahogy így fog szólni:

54. számú PKO 16.09.14

A lakossági ügyfeleknek történő értékesítésből érkezett

10. Jelentés a kiskereskedelmi értékesítésről 1C: Számvitel

Azok számára, akik nyilvántartást vezetnek az 1C: Számviteli programban - nézze meg, hogyan hozhat létre jelentést a kiskereskedelmi értékesítésről az 1C: Számviteli videó formátumban.

Milyen problémás problémákkal találkozott a kiskereskedelmi bevételek elszámolásával és feldolgozásával kapcsolatban? Kérdezd meg őket kommentben!

Kiskereskedelmi árbevétel könyvelése és pénztárbizonylatok elkészítése

Ez egy modern és bevált rendszer, amely számos különböző funkcióval rendelkezik, amelyek megkönnyítik és egyszerűbbé teszik a könyvelést, az adóbevallásokat, jelentéseket és más fontos számviteli dokumentumokat.

A kiskereskedelmi értékesítések jelentésének megkezdéséhez engedélyeznie kell ezt a funkciót az adminisztrációs panelen:

A program konfigurációja rendelkezik egy szabványos dokumentummal, amelyet úgy terveztek, hogy működjön, és kitöltse a kiskereskedelmi értékesítéssel kapcsolatos összes fontos információt.

A programban szereplő kiskereskedelmi létesítmény kétféle lehet - automatizált (napi jelentést kell benyújtani az eladott áruk mennyiségéről) vagy nem automatizált (a nem automatizált értékesítési pontokon csak a kiskereskedelmi árbevételt kell elszámolni, amely minden alkalommal kiszámításra kerül). este (vagy munkanap végén; nincs napi jelentés).

Eladások regisztrációja az ATT-n (automatizált értékesítési pont)

Az 1C: Számvitel 8.3-ban a megfelelő jelentést használják az értékesítések regisztrálásához az ATT-ben. Kézi bevitele történik. Erre a dokumentumra akkor lesz szükség, ha benyújtja a 4. számú űrlapot.

Tartalmazza az összes szükséges tranzakciót az 1C-ben az ilyen típusú jelentésekhez - könyvelés, adóelszámolás, pénz könyvelése a pénztárba stb.

Ha manuálisan hoz létre bizonylatot, akkor a pénztárgép számla automatikusan 50.01/„Szervezeti pénztárgép”-ként jelenik meg. De módosítható „Működési pénztár”-ra vagy „Pénztár a kifizető ügynöki tevékenységeihez”.

A megfelelő gomb megnyomásával az eladott termék és a műveletre vonatkozó összes adat hozzáadódik a létrehozott dokumentumhoz. Ha ehhez az elemhez korábban beállításokat hoztak létre, akkor azok automatikusan átkerülnek a szerkesztett dokumentumba.

A készpénz nélküli fizetéshez 2 lehetőséget adhat meg (ha az árut így fizették ki) - kártyával vagy hitellel.

A megfelelő lapon megjelenítheti az ajándékutalvány használatával történt fizetést.

Ha egy termék értékesítése során Ön értékesítési ügynök, akkor az erről szóló adatok az „Ügynöki szolgáltatások” fülön kerülnek rögzítésre.

Az 1C kézi értékesítési ponton történő értékesítési könyvelésre történő regisztrációja a fent leírt módon történik. A fő különbség az eltérő raktártípus, amelyet a dokumentumkészítés elején választanak ki. Az összes többi lépés és kitöltendő mező azonos.

Az 1C bőséges lehetőséget kínál a kiskereskedelmi nyilvántartások vezetésére. Ebben a cikkben megnézzük:

- hogyan kell tükrözni a kiskereskedelmi értékesítést az 1C 8.3 Számvitelben;

- mit fontos figyelembe venni a Kiskereskedelmi értékesítési jelentés dokumentum kitöltésekor az 1C 8.3-ban;

- mi határozza meg, hogy mely tranzakciók generálódnak az 1C-ben a kiskereskedelem számára.

A kiskereskedelemben az üzleteket automatizálás különbözteti meg. Automatizált és nem automatizált értékesítési pont az 1C 8.3-ban - mi ez?

- Az automatizált értékesítési pont (ATP) egy kiskereskedelmi pont, ahol a nap folyamán adnak ki rendeléseket. A műszak végén a pénztárgépet lezárják, és az eladott kiskereskedelmi árukról részletes jelentés készül.

- A nem automatizált kiskereskedelmi üzlet (NTP) olyan kiskereskedelmi üzlet, amelyben a pénztárgép bevételei napközben nem jelennek meg az adatbázisban, és csak az adott időszakra eladott árukról kerül be részletes jelentés.

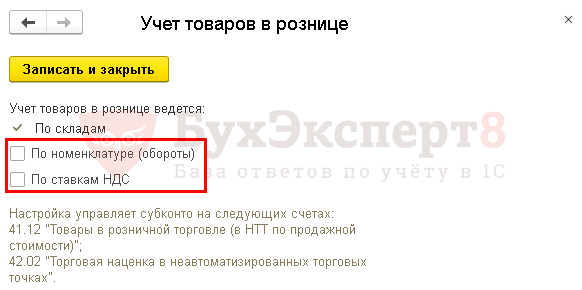

Lakossági könyvelés felállítása

Ha a szervezet kiskereskedelemmel foglalkozik, akkor a szakasz beállításaiban Fő - Beállítások - Számviteli politika készlet Az áruk kiskereskedelmi értékelésének módszere :

- Vételár szerint- a raktárban lévő áruk bekerülési értéken kerülnek elszámolásra, míg a 42 „Kereskedelmi árrés” számla kereskedelmi árrése nem kerül figyelembevételre. Az áru bekerülési értéke a „Kiskereskedelmi áruk (beszerzési áron)” számlán kerül elszámolásra.

- Eladási ár szerint- a raktárban lévő áruk eladási áron kerülnek elszámolásra, míg az áruk kereskedelmi árrése a 42. „Kereskedelmi árrés” számlán jelenik meg. Az áruk költségének elszámolása történik:

- ATT esetében - „Kiskereskedelmi áruk (ATT-ban eladási áron)”;

- az NTT esetében – „Kiskereskedelmi áruk (NTT-ben eladási áron).”

Ha az árukat eladási áron számolják el, határozza meg az NTT-t.

Kiskereskedelmi üzletek (raktárak) az 1C-ben

A kiskereskedelmi egységek a címtárban megjelennek Raktárak fejezetben Címtárak - Termékek és szolgáltatások - Raktárak.

A raktárkártyán van megadva, hogy kiskereskedelmi üzletről vagy kézi pontról van szó. Ez a jel a mezőben látható Raktár típus :

Az NTT esetében, ha az eladási árakban történik a könyvelés, azt is tüntesse fel A kiskereskedelmi bevételek nómenklatúra csoportja . Majd a dokumentum kézben tartásakor Kiskereskedelmi értékesítési jelentés Az 1C 8.3. pontban az elemzések a 92.01.1 „A fő adórendszerrel végzett tevékenységekből származó bevételek” számlához kerülnek kitöltésre.

Mindenképpen kérdezz Ár típusa kiskereskedelmi (beleértve az NTT-t is) raktárak számára. És állítsa be az árat is a dokumentum segítségével A cikkek árának beállítása .

Automatizált értékesítési pont az 1C-ben 8.3

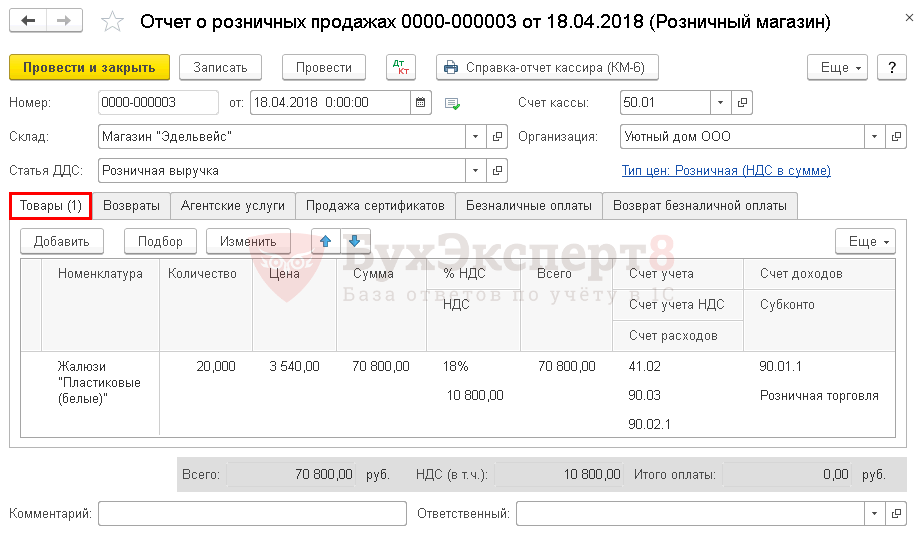

Nézzük meg, hogyan kell egy példa segítségével kitölteni egy jelentést az ATT kiskereskedelmi értékesítéséről

A szervezet az árukat ATT-n keresztül értékesíti. A könyvelés a 42-es „Kereskedelmi árrés” számla használata nélkül történik.

Április 18-án a következő árukat adták el magánszemélyeknek összesen 70 800 RUB értékben. (ÁFA 18%):

- Redőnyök „Műanyag (fehér)” - 20 db. 3540 RUB áron.

Az áruk fizetése készpénzben történik a pénztárgépben.

Áruk kiskereskedelme

Töltse ki a részletes jelentést az ATT-ben értékesített árukról dokumentum Kiskereskedelmi értékesítési jelentés művelet típusa Kiskereskedelmi üzlet fejezetben Értékesítés - Kiskereskedelmi értékesítés - Kiskereskedelmi értékesítési jelentések - Jelentés - Kiskereskedelmi üzlet.

- Készlet Raktárak címtár, Raktár típus Kiskereskedelmi.

A lapon Áruk jelölje meg az eladott termékeket kézikönyv Nomenklatúra.

- fiók automatikusan kitöltik a bizonylatot, a nyilvántartás beállításaitól függően Tételszámviteli számlák . Ha szükséges, manuálisan is módosítható. Tudjon meg többet erről.

- Subconto- a kiskereskedelemhez kapcsolódó termékcsoportból kerül kiválasztásra címtár Nómenklatúra csoportok.

Ha a fizetés nem készpénzben történik egy kiskereskedelmi üzlet pénztárában, akkor a fülön tüntesse fel a készpénz nélküli fizetési módok összes típusát (fizetőkártya, elektronikus eszközök stb.) Készpénz nélküli fizetések .

Hozzászólások

Az ATT-ben történő feladások szabványosak, és csak a számviteli politika beállításaitól függenek (melyik fiókot használják).

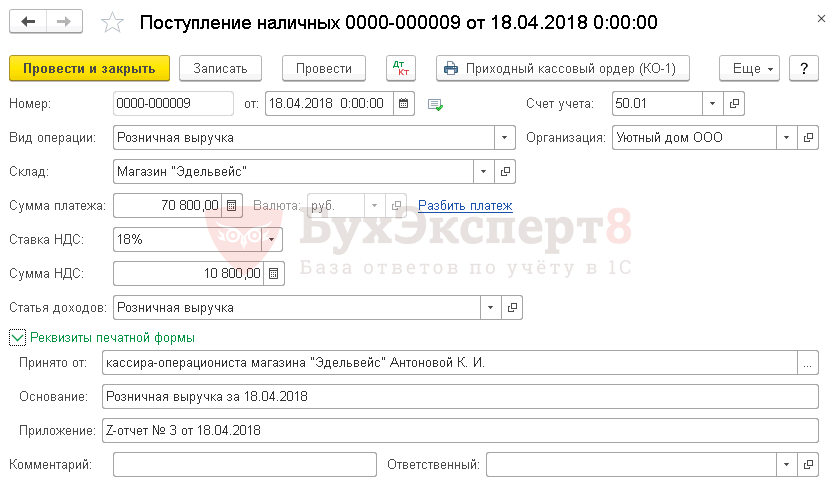

A műszak végén, amikor a kiskereskedelmi bevételeket a működő pénztárból a szervezet főpénztárába szállítják, pénztárbizonylatot hoznak létre (2014. március 11-i 3210-U számú Oroszországi Bank irányelv 4.1. pontja).

dokumentum alapján Kiskereskedelmi értékesítési jelentés gombbal Létrehozás alapján – Pénztárbizonylat.

A dokumentumban kérjük feltüntetni:

- Készlet- kiskereskedelmi pont, ahonnan válogatva Raktárak címtár, Raktár típus Kiskereskedelmi;

- A fizetés összege

A bizonylat nem generál tranzakciókat a könyvelésben és a számviteli nyilvántartásokban. A „Szervezeti Pénztár” számla terhére beérkező készpénzfelvételek a bizonylaton jelennek meg Kiskereskedelmi értékesítési jelentés .

Ezzel a dokumentummal elkészítheti a készpénzátvételi utalvány (KO-1) nyomtatott űrlapját.

Kézi értékesítési pont az 1C-ben 8.3

Nézzük meg, hogyan kell kitölteni egy jelentést a kiskereskedelmi értékesítésről az NTT-ben.

A szervezet az áruk kiskereskedelmét az NTT-n keresztül végzi. A könyvelés a 42-es „Kereskedelmi árrés” számla használata nélkül történik.

- „Blackout Scarlett” szövet - 100 lineáris méter.

- "Jacquard Sylvia" szövet - 100 lineáris méter.

Május folyamán más bevétel nem érkezett a raktárba.

Májusban a kiskereskedelmi bevételek összege:

- május 6. - 12 980 dörzsölje.

- Május 18. - 11 210 dörzsölje.

- május 23. - 14 750 dörzsölje.

- május 31. - 8850 dörzsölje.

- „Blackout Scarlett” szövet - 65 lineáris méter.

- "Jacquard Sylvia" szövet - 20 lineáris méter.

Ugyanezen a napon a leltár alapján kiskereskedelmi értékesítési jelentés készült összesen 47 790 rubelről:

- „Blackout Scarlett” szövet - 35 lineáris méter. 826 rubel áron.

- "Jacquard Sylvia" szövet - 80 lineáris méter. 236 rubel áron.

Az ATT-től eltérően ebben az esetben először a kiskereskedelmi árbevétel rögzítése történik meg, majd az eladott áruk részletes kimutatása.

Kiskereskedelmi bevétel könyvelése a pénztárgépbe

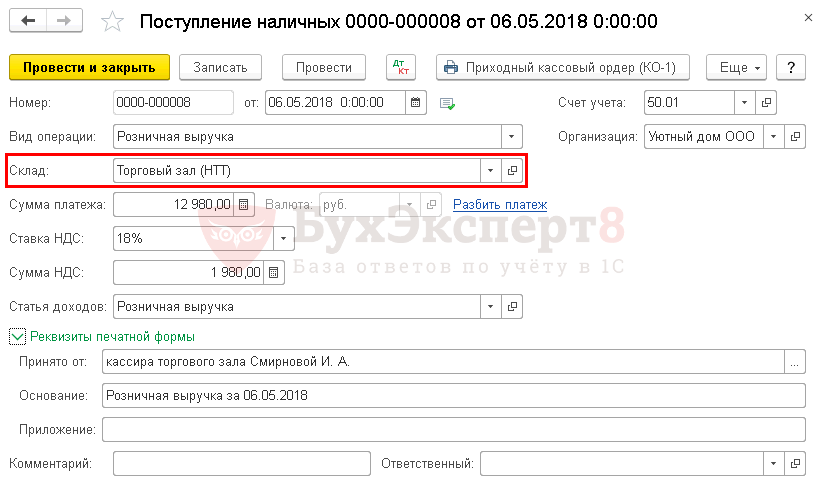

A kiskereskedelmi bevételek bejegyzése a szervezet főpénztárába formalizált bizonylat Pénztárbizonylat tranzakció típusa Kiskereskedelmi bevétel fejezetben Bank és pénztár - Pénztár - Pénztári dokumentumok.

A dokumentumban kérjük feltüntetni:

- Készlet- kiskereskedelmi üzlet, kiválasztva a címtárból Raktárak , Raktár típus - Kézi értékesítési pont;

- A fizetés összege - a pénztárban elhelyezett lakossági bevétel összegét.

Hozzászólások

A kiskereskedelmi üzletből (NTT) a pénztárba beérkező bevétel a bizonylat beírásáig fel nem osztottnak minősül Kiskereskedelmi értékesítési jelentés , és ezt tükrözi:

- Dt – bevétel,

- Dt - ÁFA.

Áruk kiskereskedelme

Töltsön ki egy részletes jelentést az NTT-ben értékesített árukról dokumentum Kiskereskedelmi jelentés a művelet típusa Kézi kiskereskedelmi egység fejezetben Értékesítés - Kiskereskedelmi értékesítés - Kiskereskedelmi értékesítési jelentések - Jelentés - Kézi értékesítési pont.

Egyetlen kereskedelmi cég sem nélkülözheti az eladott áruk operatív elszámolását, és természetesen hazánkban a legelterjedtebb számviteli megoldás - 1C: Accounting - lehetővé teszi az áruk kiskereskedelmi értékesítésének szükséges nyilvántartását.

Ehhez engedélyeznie kell a megfelelő funkcionális opciót az „Adminisztráció/Funkciók/Kereskedés” részben*.

*A funkcionalitás megjelenítéséhez szükség lehet az interfész testreszabására.

1. ábra Az opció engedélyezése

A kiskereskedelmi értékesítést a könyvelési programban a „Kiskereskedelmi jelentés” konfigurációban szereplő szabványos bizonylat tükrözi. A dokumentum vállalati módban nyílik meg az „Értékesítés” részből.

2. ábra Dokumentum helye és megnyitása

2. ábra Dokumentum helye és megnyitása

A számviteli szoftverekben a kiskereskedelmi létesítményeket raktárként kezelik. A kiskereskedelmi raktár beállítása nagyon fontos: automatizált kiskereskedelmi létesítményről vagy nem automatizáltról*.

*Az automatizált értékesítési pont abban különbözik, hogy minden nap tudható, hogy az értékesítési helyen mennyi és milyen árut adtak el, a nem automatizált értékesítési hely - nincs napi információ, és a könyvelés az alapján történik. teljes kiskereskedelmi bevétel.

Egy automatizált vagy nem automatizált kereskedési lehetőség a szabványos „Raktárak” könyvtárban/„Raktár típusa” mezőben van konfigurálva.

3. ábra: Raktárbeállítás kiskereskedelmi értékesítéshez

3. ábra: Raktárbeállítás kiskereskedelmi értékesítéshez

Értékesítés kereskedelem automatizált értékesítési ponton (ATT) keresztül

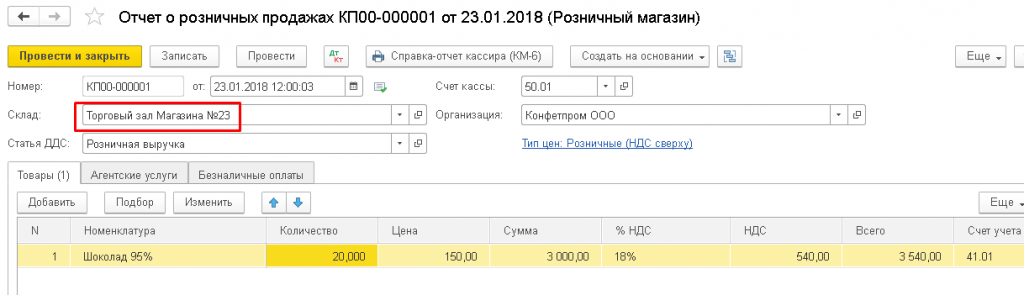

Az áruk ATT-ben történő értékesítését a „Kiskereskedelmi értékesítési jelentés” dokumentum segítségével kell megadni. Bejegyzéseket végez az 1C-ben a számvitel és az adóelszámolás tekintetében, beleértve a pénz pénztárba történő feladását.

Az áru eladását igazoló dokumentumot manuálisan is megadhat. Ehhez kattintson a „Jelentés”/„Kiskereskedelmi üzlet”* elemre a listában.

4. ábra: Kiárusítás kézi létrehozása ATT-ben

4. ábra: Kiárusítás kézi létrehozása ATT-ben

*Ahhoz, hogy jelezze a programnak, hogy az üzlet egy automata kiskereskedelmi egység, ki kell választania a megfelelő raktártípust „Kiskereskedelmi üzlet”.

5. ábra Kiskereskedelmi raktár kiválasztása a bizonylatban

5. ábra Kiskereskedelmi raktár kiválasztása a bizonylatban

Kézi bizonylatkészítéskor a pénztárszámla 50.01/„Szervezeti pénztárgép” által automatikusan bekerül. Kiválasztható az 50.02/„Pénztár üzemeltetése” és az 50.04/„Pénztár kifizetői tevékenységhez” számla is.

Lehetőség van megadni az ÁFA megjelenítési módját: szerepeltetni az összegben / tükrözni a tetején / figyelmen kívül hagyni.

6. ábra: ÁFA tükrözés kiválasztása a dokumentumban

A dokumentumban kiválaszthat (előzetesen létrehozhat, ha nem létezik) egy pénzforgalmi cikket (DDS cikk). Akkor kell kitölteni, ha a szervezet elkészíti a 4. számú „Pénzforgalmi kimutatás” űrlapot.

A „Hozzáadás” vagy a „Kiválasztás” gombok segítségével az eladott terméket hozzá kell adni a létrehozott bizonylathoz, megjelölve annak szükséges mennyiségét. Az ár a bizonylatban megadott ártípusnak megfelelően automatikusan kitöltésre kerül, ha a bizonylat keltén van beállított ár a rendszerben. Az áruelszámolási számla, az áfakulcs és a jövedelemelszámolási számla automatikusan előkerül a tételhez korábban létrehozott beállításokból. A számla 90. alkontója a cikk kártyájáról a „Nómenklatúra csoport” mezőből lesz leolvasva.

A dokumentum megmutathatja és figyelembe veheti a lakossági vásárló bankkártyával vagy banki hitellel történő fizetését. Ehhez a „Készpénz nélküli fizetés” fülön meg kell adnia a kártyás fizetés összegét, a „Fizetési mód” könyvtárból kiválasztva a fizetőkártyás fizetést.

7. ábra A készpénz nélküli fizetés tükrözése a bizonylatban

7. ábra A készpénz nélküli fizetés tükrözése a bizonylatban

Az 1C-ben történő feladások a következőket tükrözik: az értékesítésből/pénztárba beérkezett készpénz átvételéből származó bevétel, mínusz a készpénz nélküli fizetés/kártyás fizetés/ÁFA felosztása.

8. ábra Árbevétel tükrözése a számvitelben és az adószámvitelben

8. ábra Árbevétel tükrözése a számvitelben és az adószámvitelben

A fizetés ajándékutalványként is megjeleníthető a megfelelő fülön.

9. ábra Fizetés tükrözése igazolással

9. ábra Fizetés tükrözése igazolással

Ha egy szervezet értékesítési ügynökként jár el az áruk kiskereskedelmi értékesítése során, ez megjelenik az „Ügynöki szolgáltatások” lapon.

A bizonylatból kinyomtatható a KM-6 (Pénztár-kezelői igazolás-jelentés).

Az értékesítésből származó bevételnek a vállalkozás pénztárába történő bekerülését a „Pénzbevétel” készpénzátvételi okmány formalizálja, olyan művelettel, mint a „Kiskereskedelmi bevétel”, amely a kiskereskedelmi értékesítésről szóló bizonylat alapján állítható ki. Ez a bizonylat sem számviteli, sem adószámviteli könyvelést nem generál (mivel a könyveléseket a „Kiskereskedelmi értékesítési jelentés” bizonylat végzi), hanem a „Pénztárkönyv” jelentésbe kerül.

10. ábra Pénztárkönyv

10. ábra Pénztárkönyv

Mivel a legtöbb üzlet pénztárgépet/fiskális gépet telepít, a kiskereskedelmi eladások csekkek segítségével is lebonyolíthatók: a nap végén, egy műszak zárásakor automatikusan létrejön a „Kiskereskedelmi Értékesítési Jelentés” bizonylat, amely a csekken összesített eladásokat összesíti a nap.

11. ábra. Az értékesítés tükrözése csekkekkel és a műszak zárásával a nap végén

A műszak lezárása után automatikusan létrejön a „Pénzpénztári bizonylat” értékesítési bizonylat.

Kiskereskedelmi értékesítés kézi értékesítési ponton (NTT) keresztül

Ahhoz, hogy jelezze a programnak, hogy az üzlet kézi kiskereskedelmi egység, válassza ki a „Kézi kiskereskedelmi üzlet” raktártípust.

A kiskereskedelmi forgalomból származó pénz pénztárgépbe vétele a „Pénzbevétel” bizonylattal történik, a „Kiskereskedelmi bevétel” bizonylat tranzakciótípusával. Ez a bizonylat tükrözi a megfelelő könyvelési tételeket, és szerepel a Pénztári jelentésben.

12. ábra Az értékesítés tükröződése az NTT-ben

12. ábra Az értékesítés tükröződése az NTT-ben

Az NTT raktárában időről időre szükség van az áruk újraleltározására, amelynek eredményeit az „Árukészlet” dokumentumban rögzítik. A dokumentum alapján azonnal elkészíthető egy „Kiskereskedelmi Értékesítési Jelentés”, amely a „hiányzó” áruk mennyiségét tartalmazza a leltári eredmények alapján, mint a már eladott áruk mennyiségét.

Az eladott termékkel kapcsolatos információkat manuálisan is hozzáadhat, ha a bizonylatok listájából létrehoz egy kiskereskedelmi értékesítésről szóló dokumentumot „Kézi értékesítési hely” típussal.

következtetéseket

Megvizsgáltuk a vállalat 1C számviteli megoldásának főbb képességeit a kiskereskedelmi értékesítés operatív elszámolása szempontjából. Nyugodtan kijelenthetjük, hogy az 1C: Accounting funkcionalitása teljes mértékben kielégíti a kereskedelmi és kiskereskedelmi tevékenységet folytató cégek és cégek igényeit.