Los descuentos que son demasiado generosos pueden generar ganancias insuficientes. Por el contrario, los descuentos demasiado pequeños, especialmente en vísperas de las vacaciones, conducirán a la pérdida del consumidor. ¿Qué es un descuento efectivo y cómo lograrlo?

Cómo hacer descuentos en la tienda correctamente

Para comprender cómo garantizar la efectividad de los descuentos, decida los principios de aplicación:

Los descuentos conducen a positivo efecto financiero. No tomes los descuentos como algo malo. Sirven no solo para mantener las ganancias, sino, ante todo, para aumentarlas.

El descuento proporcionado debe ser de interés para los compradores. El sistema de descuentos debe ser transparente y no causar dificultades y malentendidos entre los compradores.

Qué tipo de descuento hacer: los principales tipos de descuentos

1. Descuentos progresivos

Establecer una escala progresiva, que depende del volumen de compras y del envío. Para calcular la escala, tenga en cuenta que la ganancia al costo del producto con descuento no es menor que en el nivel inicial de ventas.

Fórmula de cálculo:

Bajo el valor de "margen actual" se toman los ingresos menos los costos o el costo de la compra. El aumento de margen deseado se refiere al aumento deseado. Para calcular los descuentos, utilice el marcado y el margen de la categoría de producto. La categoría en sí contiene diferentes artículos básicos.

La fórmula se puede utilizar en dos casos:

1. El cliente solicita un descuento adicional y la empresa decide qué condiciones ofrecer para mantener las ganancias.

Considere un ejemplo:

Si un cliente compra un producto por valor de 40 mil rublos cada vez con un 2% de descuento. Antes de que se otorgue el descuento, dicho producto cuesta 40 mil 816 rublos. El margen comercial de bienes es del 25%. El precio de compra de los bienes es de 32 mil 653 rublos, el margen es de 7 mil 347 rublos.

Descuento adicional para el cliente: 4-7%, ¿qué condiciones de venta libre ayudarán a mantener el beneficio? Para proporcionar un descuento del 7%, la empresa estableció un margen de crecimiento de -1 mil rublos. Consideramos el volumen de ventas según la fórmula anterior para cada descuento (Cuadro 1).

Tabla 1. Calculamos el volumen de ventas requerido

2. Escala general de descuentos para clientes de una determinada categoría de bienes.

Para el desarrollo, realice los siguientes cálculos:

Establece el volumen de ventas a partir del cual iniciar los descuentos. Por ejemplo, 75 mil rublos.

Establezca un margen aceptable para cada descuento.

Redondee el nivel de ventas final.

Pruebe el atractivo de la escala de descuento para los clientes.

Considere cómo cambian los indicadores con un margen comercial del 20% (Tabla 2).

Tabla 2. Escala de descuentos: cálculos

2. Descuentos de temporada

Los descuentos estacionales incentivan a los compradores a comprar durante las recesiones y también reducen la demanda durante el período pico. En otras palabras, los descuentos ayudan a redistribuir la demanda.

Las fluctuaciones estacionales se pueden ajustar tanto en un período largo como en un período corto, como un día, una semana o incluso una hora del día. En este sentido, algunas tiendas establecen descuentos por compras en determinados momentos. La efectividad de tales descuentos está determinada por la evaluación de los beneficios por lucro cesante y la demanda redistribuida.

Los descuentos de vacaciones se consideran efectivos, cuyo objetivo es aumentar las ventas en un momento en que los compradores son especialmente activos.

3. Liquidación de bienes

Este tipo de descuento estimula la demanda por la eliminación de saldos de productos. De lo contrario, deberán almacenarse hasta la próxima temporada alta. El beneficio económico se puede calcular estimando el costo de almacenamiento de los bienes. Si existen costos significativos para el almacenamiento de los bienes, y los descuentos pueden cubrirlos, es recomendable la liquidación de los bienes.

Formación de descuentos para nuevos clientes y retención de los antiguos.

Los descuentos ayudan a atraer nuevos clientes y mantener a los antiguos. La tarea de los descuentos es interesar al comprador y convencerlo de que se ponga en contacto con este vendedor en particular. No es necesario dar un descuento en todos los productos. La política de descuento asume que es suficiente para reducir el costo de los "bienes indicativos", es decir. bienes, cuyo costo el comprador recuerda y sobre su base juzga política de precios.

Los "indicadores de productos" no deben ocupar un gran volumen en el rango, para que las reducciones de precios no conduzcan a pérdidas financieras. Es posible cubrir las pérdidas por precios más bajos mediante ventas adicionales de otros bienes.

Después de atraer clientes, la tarea es mantenerlos, hacer que quieran comprar en esta tienda una y otra vez. La situación ideal es cuando cada compra es de interés creciente. ¡Hay una solución para este problema! Por ejemplo, puede utilizar un sistema de descuento acumulativo.

Si es necesario que cada cliente individual calcule rápidamente un descuento según el volumen de productos comprados o una reducción en el período de gracia, use la calculadora de descuento que se puede descargar.

Puede parecerle a un financiero experimentado que el cálculo del descuento no requiere mucha explicación. Pero a veces son los cálculos simples con los que lidiamos todos los días los que ocupan nuestro tiempo y se convierten en fuentes de error. Vea los cálculos correctos y descargue la política de descuentos, que es útil para cualquier empresa.

Calcule el descuento usando la fórmula

- Calcular el importe absoluto del descuento cuando se conoce el porcentaje.

- Cálculo del porcentaje del descuento dado el monto conocido del descuento (o el monto después de que se haya deducido el descuento).

Calcule el monto del descuento usando la fórmula:

Descuento = Importe antes del descuento × Porcentaje de descuento

Para calcular el porcentaje de descuento, utilice la fórmula:

Porcentaje de descuento = Importe del descuento / Importe antes del descuento

Importe del descuento = Importe antes del descuento - Importe después del descuento

¡Importante! En el segundo cálculo, recuerda que la división debe hacerse por la cantidad antes de descontar el descuento, de lo contrario obtendrás como resultado un porcentaje de margen de beneficio, lo que provocará un error. .

Calculadora de descuento

Si no tiene tiempo para calcular el descuento usando la fórmula, use la calculadora. Para esto:

- Introduzca los datos iniciales en los campos codificados por colores.

- Obtenga un cálculo instantáneo del monto del descuento o del porcentaje de descuento. .

Qué descuentos se justifican para ofrecer a los clientes

El servicio financiero a menudo tiene que calcular los descuentos máximos permitidos para Diferentes situaciones, Por ejemplo:

- cuando es necesario deshacerse de productos con poco líquido;

- el comprador está listo para comprar un gran envío de bienes;

- el comprador está dispuesto a pagar por adelantado.

Los editores han preparado un material que le ayudará a calcular rápidamente la cantidad de descuentos para cada uno de estos casos. Las recomendaciones serán de utilidad tanto para empresas manufactureras como para empresas especializadas en el campo del comercio o los servicios.

En varias actividades, la capacidad de calcular porcentajes es necesaria. Comprender cómo se "consiguen". Las asignaciones comerciales, el IVA, los descuentos, los rendimientos de los depósitos, los valores e incluso las propinas se calculan como una parte del todo.

Comprendamos cómo trabajar con porcentajes en Excel. Un programa que realiza cálculos automáticamente y permite variaciones de la misma fórmula.

Trabajar con porcentajes en Excel

Calcular un porcentaje de un número, sumar, restar interés en una calculadora moderna no es difícil. La condición principal es que el icono correspondiente (%) debe estar en el teclado. Y luego, una cuestión de técnica y atención.

Por ejemplo, 25 + 5%. Para encontrar el valor de una expresión, debe escribir una secuencia determinada de números y signos en la calculadora. El resultado es 26.25. No es necesario ser inteligente con esta técnica.

Para crear fórmulas en Excel, recordemos los conceptos básicos de la escuela:

Un porcentaje es la centésima parte de un todo.

Para encontrar el porcentaje de un número entero, debe dividir la parte deseada por el número entero y multiplicar el total por 100.

Ejemplo. Trajo 30 unidades de bienes. El primer día se vendieron 5 unidades. ¿Qué porcentaje del producto se vendió?

5 es una parte. 30 es un número entero. Sustituimos los datos en la fórmula:

(5/30) * 100 = 16,7%Para sumar un porcentaje a un número en Excel (25 + 5%), primero debes encontrar el 5% de 25. En la escuela hacían la proporción:

X \u003d (25 * 5) / 100 \u003d 1,25

Después de eso, puede realizar la suma.

Cuando se restablezcan las habilidades informáticas básicas, no será difícil descifrar las fórmulas.

Cómo calcular el porcentaje de un número en Excel

Hay varias formas.

Adaptamos la fórmula matemática al programa: (parte/todo) * 100.

Mire cuidadosamente la barra de fórmulas y el resultado. El resultado es correcto. Pero nosotros no multiplicó por 100. ¿Por qué?

Cambios de formato de celda en Excel. Para C1, asignamos el formato "Porcentaje". Implica multiplicar el valor por 100 y mostrarlo con un signo de %. Si es necesario, puede establecer un cierto número de dígitos después del punto decimal.

Ahora calculemos cuánto será el 5% de 25. Para hacer esto, ingrese la fórmula de cálculo en la celda: \u003d (25 * 5) / 100. Resultado:

O: =(25/100)*5. El resultado será el mismo.

Resolvamos el ejemplo de otra manera, usando el signo % en el teclado:

Apliquemos los conocimientos adquiridos en la práctica.

Se conocen el costo de los bienes y la tasa del IVA (18%). Es necesario calcular el importe del IVA.

Multiplique el costo del artículo por 18%. Vamos a "multiplicar" la fórmula por toda la columna. Para hacer esto, haga clic en la esquina inferior derecha de la celda y arrástrela hacia abajo.

El monto del IVA, la tasa se conoce. Encontremos el costo de los bienes.

Fórmula de cálculo: =(B1*100)/18. Resultado:

Se conoce la cantidad de bienes vendidos, individualmente y en total. Es necesario encontrar la participación de las ventas de cada unidad en relación con el total.

La fórmula de cálculo sigue siendo la misma: parte/total * 100. Solo en este ejemplo, haremos la referencia a la celda en el denominador de la fracción absoluta. Use el signo $ antes del nombre de la fila y el nombre de la columna: $B$7.

Cómo sumar un porcentaje a un número

El problema se resuelve en dos pasos:

Y aquí hemos realizado la adición real. Omitimos la acción intermedia. Datos iniciales:

El tipo de IVA es del 18%. Necesitamos encontrar el monto del IVA y agregarlo al precio de los bienes. Fórmula: precio + (precio * 18%).

¡No olvides los corchetes! Con su ayuda, establecemos el orden de cálculo.

Para restar un porcentaje de un número en Excel, siga el mismo procedimiento. Solo que en lugar de la suma, realizamos la resta.

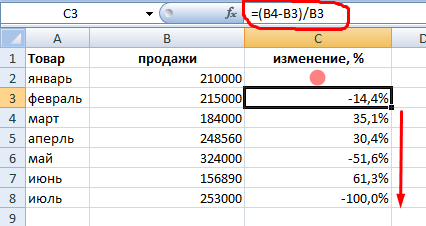

¿Cómo calcular la diferencia porcentual en Excel?

Cuánto ha cambiado el valor entre dos valores como porcentaje.

Primero hagamos abstracción de Excel. Hace un mes, se trajeron mesas a la tienda a un precio de 100 rublos por unidad. Hoy el precio de compra es de 150 rublos.

Diferencia porcentual = (datos nuevos - datos antiguos) / datos antiguos * 100%.

En nuestro ejemplo, el precio de compra de una unidad de bienes aumentó en un 50%.

Calculemos la diferencia porcentual entre los datos de las dos columnas:

No olvide configurar el formato de celda "Porcentaje".

Calcule el cambio porcentual entre filas:

La fórmula es: (valor siguiente - valor anterior) / valor anterior.

Con esta disposición de datos, ¡nos saltamos la primera línea!

Si necesita comparar datos de todos los meses con enero, por ejemplo, use una referencia de celda absoluta con el valor deseado ($ signo).

Cómo hacer un gráfico de porcentaje

Primera opción: hacer una columna en la tabla de datos. Luego use estos datos para construir un gráfico. Seleccione las celdas con porcentajes y copie - haga clic en "Insertar" - seleccione el tipo de gráfico - Aceptar.

La segunda opción es formatear las etiquetas de datos como un recurso compartido. En mayo - 22 turnos de trabajo. Debe calcular en porcentaje: cuánto trabajó cada trabajador. Compilamos una tabla donde la primera columna es la cantidad de días hábiles, la segunda es la cantidad de días libres.

Hagamos un gráfico circular. Seleccione los datos en dos columnas - copiar - "Insertar" - gráfico - tipo - Aceptar. Luego insertamos los datos. Haga clic en ellos con el botón derecho del mouse: "Formatear firmas de datos".

Seleccione "Compartir". En la pestaña "Número" - formato de porcentaje. Resulta así:

Nos detendremos allí. Y puedes editar a tu gusto: cambiar el color, la apariencia del diagrama, hacer subrayados, etc.

El concepto de marcado y margen (la gente todavía dice "brecha") son similares entre sí. Son fáciles de confundir. Por lo tanto, primero definiremos claramente la diferencia entre estos dos importantes indicadores financieros.

Usamos el margen para formar precios y el margen para calcular la ganancia neta del ingreso total. En términos absolutos, el margen y el margen son siempre iguales, pero en términos relativos (porcentajes) siempre son diferentes.

Fórmulas para calcular el margen y el marcado en Excel

Un ejemplo simple para calcular el margen y el marcado. Para llevar a cabo esta tarea, solo necesitamos dos indicadores financieros: precio y costo. Conocemos el precio y el costo del producto, pero necesitamos calcular el margen y el margen.

Fórmula de margen en Excel

Cree una tabla en Excel, como se muestra en la figura:

En la celda debajo de la palabra margen D2, ingrese la siguiente fórmula:

Como resultado, obtenemos el indicador del volumen del margen, lo tenemos: 33,3%.

Fórmula para calcular el marcado en Excel

Movemos el cursor a la celda B2, donde se debe mostrar el resultado de los cálculos e ingresamos la fórmula:

Como resultado, obtenemos el siguiente indicador del margen de beneficio: 50 % (es fácil comprobar 80+50 %=120).

Diferencia entre margen y marcado por ejemplo.

Ambos indicadores financieros consisten en ganancias y gastos. ¿Cuál es la diferencia entre marcado y margen? ¡Y sus diferencias son muy significativas!

Estos dos índices financieros difieren en la forma en que se calculan y en términos porcentuales.

El margen de beneficio permite a las empresas cubrir los costos y obtener ganancias.

Sin él, el comercio y la producción entrarían en territorio negativo. Y el margen ya es el resultado después del marcado. Para un ejemplo ilustrativo, definimos todos estos conceptos con fórmulas:

- Precio del producto = precio de costo + margen de beneficio.

- El margen es la diferencia entre el precio y el costo.

- El margen es la parte de la ganancia que contiene el precio, por lo que el margen no puede ser del 100 % o más, ya que cualquier precio también contiene una parte del costo.

El margen de beneficio es la parte del precio que agregamos al precio de costo.

El margen es la parte del precio que queda después de deducir el costo.

Para mayor claridad, traducimos lo anterior en fórmulas:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Descripción de los indicadores:

- N es el indicador de marcado;

- M – indicador de margen;

- Ct es el precio de los bienes;

- S es el costo.

Si calculamos estos dos indicadores como números, entonces: Markup = Margen.

Y si es en términos porcentuales, entonces: Marcado > Margen.

Tenga en cuenta que el margen de beneficio puede llegar al 20 000 % y el nivel del margen nunca puede superar el 99,9 %. De lo contrario, el costo será = 0r.

Todos los indicadores financieros relativos (como porcentaje) le permiten mostrar sus cambios dinámicos. Así, se rastrean los cambios en los indicadores en períodos de tiempo específicos.

Son proporcionales: cuanto mayor sea el margen de beneficio, mayor será el margen y la ganancia.

Esto nos da la oportunidad de calcular los valores de un indicador si tenemos los valores del segundo.

Por ejemplo, los indicadores de margen permiten predecir el beneficio real (margen). Y viceversa. Si el objetivo es alcanzar una cierta ganancia, debe calcular qué margen de beneficio establecer, lo que conducirá al resultado deseado.

Antes de la práctica, resumamos:

- para margen, necesitamos indicadores de la suma de ventas y márgenes;

- para el marcado, necesitamos la cantidad de ventas y el margen.

¿Cómo calcular el margen en porcentaje si conocemos el margen de beneficio?

Para mayor claridad, presentamos ejemplo practico. Después de recopilar los datos del informe, la empresa recibió los siguientes indicadores:

- Volumen de ventas = 1000

- Marcado = 60%

- En base a los datos obtenidos, calculamos el precio de costo (1000 - x) / x = 60%

Por lo tanto x = 1000 / (1 + 60%) = 625

Calcular el margen:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

A partir de este ejemplo, el algoritmo de fórmula de margen para Excel sigue:

¿Cómo calcular el margen como porcentaje si conocemos el margen?

Los informes de ventas del período anterior arrojaron los siguientes indicadores:

- Volumen de ventas = 1000

- Margen = 37,5%

- A partir de los datos obtenidos calculamos el precio de coste (1000 - x) / 1000 = 37,5%

Por lo tanto x = 625

Calcular margen de beneficio:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Un ejemplo del algoritmo de fórmula de marcado para Excel:

Descargar ejemplo de cálculo en Excel

Nota. Para verificar fórmulas, presione la combinación de teclas CTRL + ~ (la tecla "~" está delante de la una) para cambiar al modo apropiado. Para salir de este modo, presione nuevamente.

Descuento por volumen

Se puede proporcionar un descuento por el volumen del producto comprado si el comprador compra una gran cantidad de un producto similar. Dicho descuento puede fijarse como un porcentaje del costo total de un envío de mercancías o como un porcentaje del precio unitario del volumen de ventas establecido. Los descuentos por volumen se pueden proporcionar de forma acumulativa o no acumulativa, o como un descuento escalonado o incremental.

Los descuentos acumulativos, o acumulados, se fijan en función del número de productos adquiridos durante un determinado periodo y suponen una rebaja del precio si, durante el periodo pactado, el volumen de compras supera el valor fijado por el vendedor.

Dicho descuento se proporciona incluso si las compras se realizaron en lotes pequeños.

Se proporcionan descuentos no acumulativos para cada pedido realizado, es decir, se establecen para un volumen de compra único. Dichos descuentos animan a los consumidores a comprar un lote lo más grande posible.

Los descuentos escalonados se utilizan en el volumen de compras realizadas por encima del umbral de lote establecido por el vendedor.

Los descuentos por volumen se clasifican como cuantitativos. Deben ofrecerse a todos los clientes, pero se debe tener cuidado para garantizar que el monto de los descuentos proporcionados no supere los ahorros de costos derivados del aumento del volumen de ventas.

Estrategia para colocar precios

Diferenciación territorial de precios

Indicadores de dinámica de precios

Principales impulsores del crecimiento de los precios

Principales factores de reducción de precios

Cambio de precios con descuentos

Descuento simple (general)

Descuento por pago más rápido

Descuento por volumen

Descuento acumulativo (descuento por facturación)

descuento progresivo

descuento del distribuidor

Descuentos para minoristas

Descuentos Especiales

descuentos de temporada

Descuentos en nuevos productos

Descuentos por compras complejas de bienes.

Descuentos de calidad

Descuentos en servicios

Descuentos por devolución de productos obsoletos

Descuentos en productos usados.

descuentos de clubes

Exportar descuentos

descuentos nacionales

Estrategia de precios: concepto, tipos.

Cálculos y planes: Formación de una escala de descuentos

FORMACIÓN DE LA ESCALA DE DESCUENTO

Provisiones generales

Precios y política de precios: uno de los componentes principales de la empresa, cuyo papel está aumentando. Al mismo tiempo, los precios, su nivel y su dinámica determinan en gran medida las ventas, y éstas, a su vez, tienen un impacto directo en los resultados comerciales de una entidad empresarial en su conjunto, y este impacto (positivo o negativo) es de largo plazo. y a largo plazo.

En relación con ese papel de los precios y la política de precios en general, la variación de precios, expresada en la aplicación de varios descuentos de precios, merece una consideración especial.

Antes de proceder a una consideración directa de los descuentos y su evaluación económica, debemos detenernos en los principios de aplicación de los descuentos.

En primer lugar, el uso del sistema de descuentos debería generar un efecto económico positivo. Es decir, los descuentos no deben ser percibidos como un mal inevitable que tiene que soportar una entidad comercial y que es una carga.

Por el contrario, deberían servir al menos para mantener el nivel de rentabilidad, y mejor, para aumentarlo.

En segundo lugar, el descuento proporcionado debe despertar el interés real del comprador y el deseo de cumplir con las condiciones acordadas, es decir, hacerse sentir por el comprador y provocar el deseo de recibirlo.

En tercer lugar, el sistema de descuentos debe ser sencillo y comprensible tanto para los clientes como para los empleados de la propia entidad económica. La presencia de una gran cantidad de diferentes tipos de descuentos en un sistema al mismo tiempo puede crear confusión y malentendidos entre el comprador y complicar significativamente el trabajo del departamento de ventas.

En función de las condiciones de prestación, se distinguen un gran número de diferentes tipos de descuentos: descuentos funcionales, descuentos por pago al contado, por cantidad, fuera de temporada, bonificación, concesionario, descuentos por fidelización de clientes, etc.

Descuentos por cantidad

El tipo de descuento más habitual son los descuentos por cantidad de productos comprados (por un mayor volumen de compras). Dichos descuentos se otorgan por volúmenes de compra medidos en unidades naturales o en términos monetarios. Al mismo tiempo, el resultado de su aplicación es más tangible en comparación con otros tipos de descuentos y se proporciona principalmente por un aumento en los volúmenes de ventas, lo que afecta positivamente las actividades de toda la entidad comercial.

Estos descuentos se otorgan ya sea sobre la base de una sola compra (descuento no acumulativo) o sobre la base de compras durante un cierto período de tiempo (descuento acumulativo o diferido).

Se pueden proporcionar descuentos tanto para la compra de un tipo de bienes como para la compra de varios tipos de bienes, así como para la compra de conjuntos de productos complejos, realizados en un momento o durante un cierto período de tiempo.

Los descuentos por cantidad pueden tener diferentes expresiones. Este es un porcentaje del precio, o la cantidad del producto que se puede presentar al comprador de forma gratuita oa un precio reducido, o la cantidad que se puede devolver al cliente o abonar contra el pago. próxima cantidad producto.

Al mismo tiempo, los descuentos por cantidad pueden ser no acumulativos y acumulativos.

Los descuentos no acumulativos son descuentos por la cantidad de un producto comprado por única vez que excede el valor del lote mínimo. Por ejemplo, un lote de producto de hasta 15 piezas no tiene descuento, un lote de 16 a 25 piezas tiene un 5% de descuento, un lote de 26 a 35 piezas tiene un 7% de descuento, etc.

Los descuentos acumulativos son descuentos otorgados a un cliente si compra más del límite contractual en un período de tiempo determinado. Se aplican a cantidades de producto por encima de este límite. La forma y mecanismo de aplicación de los descuentos acumulativos puede ser diferente. Por ejemplo, los descuentos acumulativos en forma de descuentos comerciales incrementales han siguiente vista: si el volumen de compras durante el año es de hasta 1000 unidades, el descuento comercial para todo el volumen de compras hasta la fecha es del 12%, de 1001 a 3000 unidades - 15%, etc. Por cada volumen adicional de producto comprado, el monto a pagar se vuelve a calcular para tener en cuenta los descuentos crecientes.

En general, este tipo de descuento se caracteriza por cuatro parámetros:

1) forma de descuento (ya sea que el descuento se aplique a todas las unidades del producto o solo a las unidades del producto después de exceder algún valor umbral);

2) la complejidad del descuento (la cantidad de valores umbral para el volumen de compras, según los cuales cambia el precio, los llamados puntos de precio);

3) la profundidad del descuento (el tamaño de la reducción de precio en cada punto de precio);

4) unidades (cantidad) de bienes que se tienen en cuenta al calcular el descuento (el cálculo del descuento puede basarse en bienes del mismo tipo en un pedido, o las unidades de bienes pueden resumirse en varias categorías y (o) durante un cierto período de tiempo).

En general, al establecer descuentos por cantidad, se deben seguir ciertas reglas.

En el caso de compradores homogéneos, se deben utilizar descuentos por cantidad si:

a) los compradores (usuarios finales o intermediarios) del producto se caracterizan por una curva de demanda con pendiente negativa (es decir,

la máxima disposición a pagar por unidades adicionales del bien disminuye);

b) existen costos significativos para el almacenamiento de existencias y el transporte de mercancías;

c) el comprador prefiere tener varios proveedores competidores.

Cuando existan compradores heterogéneos, se deben aplicar descuentos por cantidad si:

1) los grandes compradores (compradores de grandes envíos de mercancías) son más sensibles a los precios que los pequeños;

2) existen costos significativos para el almacenamiento de existencias y el transporte de mercancías.

El uso de descuentos por cantidad es posible bajo las siguientes condiciones:

en el lado de los costos: optimización de los costos generales, incl. almacén y transporte (reducción de su ratio específico (por unidad de mercancía), debido a que es más económico atender pedidos de mayor tamaño;

por parte de la competencia: crear una barrera para los competidores y la aparición de costos de cambio adicionales (nota) para los compradores;

por el lado de la demanda, una mayor elasticidad precio de la demanda para los grandes compradores en comparación con los compradores más pequeños (la misma cantidad de descuento será más tangible y, por lo tanto, más deseable para los grandes clientes).

Sin embargo, aquí también pueden surgir complicaciones, que consisten en el hecho de que la disposición a pagar por unidades adicionales de bienes disminuye: el comprador está dispuesto a pagar más por la primera unidad del producto que por la segunda, y por la segunda más de para el tercero, y así sucesivamente. En este caso, el vendedor puede aumentar las ganancias cobrando un precio más alto por la primera unidad que por la segunda, y por la segunda, un precio más alto que por la tercera.

El gestor de precios debe evaluar si estas condiciones se cumplen en cada caso particular. El más pronunciado es uno de los anteriores. condiciones enumeradas, más rentable será utilizar descuentos por cantidad. Por lo general, es bastante fácil evaluar el impacto de los costos de transporte y almacenamiento. Para una situación de discriminación de precios (en relación con competidores y compradores), el gerente necesita comprender la curva de demanda de sus compradores tanto para el mercado completo como para sus diversos segmentos. Por regla general, la posibilidad de discriminación de precios se manifiesta si existen diferentes niveles de compras a precios uniformes. Los descuentos por cantidad requieren que la empresa controle las compras a nivel individual: es necesario registrar y analizar las compras durante un cierto período de tiempo.

La discriminación de precios exitosa requiere que la empresa sea capaz de evitar la reventa de bienes entre compradores. La discriminación de precios parcial funcionará siempre que un gran comprador pague más precio bajo, no revenderá bienes a pequeños compradores de quienes la empresa está tratando de obtener un precio más alto.

El gerente de ventas también debe considerar otras dos posibles complicaciones al dar descuentos por cantidad:

1) descuentos en bienes comprados por un período determinado. Si un comprador promete comprar cierta cantidad de un producto durante un período específico, ¿cómo se deben calcular los descuentos por cantidad? Si existe una relación a largo plazo con él, se puede proporcionar un descuento desde la primera unidad de bienes. Sin embargo, si el comprador aún no cumple con la cantidad prometida de compras, se le reembolsará el descuento no ganado pero recibido en todas las unidades compradas con descuento. Alternativamente, el comprador puede pagar costo total bienes, pero al superar un cierto nivel de compras, recibirá una compensación en la cantidad de un descuento en todas las unidades ya compradas de los bienes (el llamado retrobonus);

2) compra en reserva. El vendedor debe considerar el efecto del descuento por cantidad en el inventario del cliente. El almacenamiento desalienta la discriminación de precios, ya que incluso los pequeños compradores pueden comprar con anticipación para abastecerse y obtener un descuento. Al mismo tiempo, tal comportamiento no aumentará la demanda agregada, sino que solo la cambiará en el tiempo. Además, las compras excesivas de inventario causadas por descuentos por cantidad formulados incorrectamente pueden crear problemas para que la empresa cumpla con todos los pedidos entrantes debido a las limitaciones de capacidad.

Formación de la escala de descuentos.

Para calcular la escala de descuentos, puede servir el principio del nivel de beneficio no decreciente: el beneficio a un precio con descuento y un nuevo volumen de ventas no debe ser inferior a los valores iniciales del precio y el nivel de ventas.

Dado este principio, podemos derivar una fórmula para calcular los descuentos:

donde "Margen actual" es el ingreso menos costos variables por empresa de fabricación o el costo de compra para las empresas comerciales. Si empresa comercial una gran cantidad de costos variables propios, entonces también deben agregarse al precio de compra;

El “crecimiento del margen deseado” es una medida del crecimiento del margen deseado en relación con el nivel actual.

Como se puede ver en la fórmula, los datos agregados (margen y porcentaje de margen de beneficio) por categoría de producto se utilizan para calcular la escala de descuento. Al mismo tiempo, la categoría de productos en sí misma puede contener una gran cantidad de artículos básicos con diferentes precios, unidades de medida y volúmenes de ventas.

El uso de datos fuente por categoría de producto hace que la fórmula sea fácil de aplicar en la práctica, ya que la escala de descuento debe desarrollarse completamente para categorías de productos y no para artículos individuales.

Pongamos un ejemplo de la formación de una escala de descuentos, para lo cual utilizamos los siguientes datos iniciales:

1) el volumen del lote del pedido es de 56 120 mil rublos. (sin descuento);

2) el margen comercial promedio para esta categoría de bienes es del 28%;

3) el costo de comprar el lote en cuestión: 43,843 mil rublos. (56.120 / (1 + 28% / 100%)).

Teniendo en cuenta los datos proporcionados, el tamaño del margen actual será de 12,277 mil rublos.

Situación 1. Mantener el nivel de rentabilidad de ventas alcanzado (crecimiento de margen cero). Determinemos el volumen de ventas requerido en términos de valor para un descuento del 2%:

| Volumen de ventas requerido con 2% de descuento | = | 12 277 | = | 60 535 (mil rublos) | |

| 1 — | 1 | ||||

| (1 — | 2 | ) X | (1 + | 28 | ) |

| 100% | 100% |

Según la lista de precios, dicho lote costará 61,770 mil rublos. (60 535 / (1 - 2 % / 100 %)), precio de compra: 48 257 mil rublos. (61.770 / (1 + 28% / 100%)).

Calcule de manera similar el volumen de ventas requerido en términos monetarios para cada nivel de descuento (Tabla 1).

| tabla 1 | ||||

| Cálculo del volumen de ventas requerido (situación 1) | ||||

| Indicador | Importe de descuento | |||

| 0% | 2% | 5% | 10% | |

| 0 | 0 | 0 | 0 | |

| 56 120 | 60 535 | 69 115 | 93 047 | |

| 0,00 | 7,87 | 23,16 | 65,80 | |

| 56 120 | 61 770 | 72 753 | 103 385 | |

| Costo de compra, mil rublos. | 43 843 | 48 258 | 56 838 | 80 770 |

| Margen, mil rublos | 12 277 | 12 277 | 12 277 | 12 277 |

Nota de la tabla 1. El valor del margen se define como la diferencia entre el volumen de ventas (con descuento) y el costo de comprar bienes. Entonces, para un descuento del 2%, el margen será de 12,277 mil rublos. (60 535 - 48 258). Dado que esta situación se considera desde el punto de vista de mantener la rentabilidad de las ventas (crecimiento del margen cero), la diferencia entre los volúmenes de ventas y los gastos para la compra de bienes será constante: 12,277 mil rublos.

Situación 2. Aumentar el nivel de rentabilidad de las ventas. Entonces, el cliente pide un gran descuento, como 5 o 10%. ¿Qué contracondiciones debería ofrecer la empresa para mantener el nivel de beneficios?

Por ejemplo, para un nivel de descuento del 5% o más, la empresa ha fijado el aumento de margen deseado de 500 mil rublos. en comparación con el nivel anterior (12,277 mil rublos), y por un descuento del 10% - 1 millón de rublos. Calculemos el volumen de ventas requerido en términos monetarios para este caso (ver Tabla 2).

| Tabla 2 | ||||

| Cálculo del volumen de ventas requerido (situación 2) | ||||

| Indicador | Importe de descuento | |||

| 0% | 2% | 5% | 10% | |

| Aumento deseado en el margen, mil rublos. | 0 | 0 | 500 | 1000 |

| Volumen de ventas requerido con descuento, mil rublos. | 56 120 | 60 535 | 71 930 | 100 626 |

| Incremento de ventas requerido en relación a la opción sin descuento,% | 0,00 | 7,87 | 28,17 | 79,30 |

| Costo según la lista de precios, mil rublos. | 56 120 | 61 770 | 75 716 | 111 806 |

| Costo de compra, mil rublos. | 43 843 | 48 258 | 59 153 | 87 349 |

| Margen, mil rublos | 12 277 | 12 277 | 12 777 | 13 277 |

Nota de la tabla 2. El valor del margen se determina de la misma manera que en el primer caso, pero dado que aquí se establece la condición para aumentar la rentabilidad, teniendo esto en cuenta, el valor del margen aumentará según el tamaño del descuento.

Entonces, si con un descuento del 2%, serán 12,277 mil rublos. (60 535 - 48 258), luego, en el caso de un descuento del 5%, será de 12 777 mil rublos. (71 930 - 59 153), etc., que se explica por el aumento deseado en el margen planificado previamente en los cálculos (con un descuento del 5%, 500 mil rublos, consulte la tabla).

1) determinar el volumen de ventas inicial a partir del cual comienzan los descuentos (por ejemplo, 60 535 mil rublos);

2) establecer un monto de margen aceptable para cada nivel de descuento;

3) formar graduaciones de volúmenes de ventas (los volúmenes de ventas obtenidos para cada nivel de descuento se pueden redondear al número redondo más cercano);

4) evaluar el atractivo de la escala de descuentos resultante para los clientes.

Así, para el ejemplo considerado, obtenemos los siguientes datos (ver tablas 3, 4).

| Tabla 3 | ||||

| Liquidación definitiva de descuentos (situación 2) | ||||

| Indicador | Importe de descuento | |||

| 0% | 2% | 5% | 10% | |

| Aumento deseado en el margen, mil rublos. | 0 | 0 | 500 | 1000 |

| Volumen de ventas requerido con descuento, mil rublos. | 56 120 | 60 535 | 71 930 | 100 626 |

| Volumen de ventas redondeado con descuento, mil rublos. | — | 65 000 | 75 000 | 105 000 |

| Costo según la lista de precios, mil rublos. | 56 120 | 66 327 | 78 947 | 116 667 |

| Costo de compra, mil rublos. | 43 843 | 51 818 | 61 678 | 91 146 |

| Margen (teniendo en cuenta los valores redondeados), mil rublos | 12 277 | 13 182 | 13 322 | 13 854 |

Entonces, si desarrolla y calcula correctamente el sistema de descuentos, serán económicamente beneficiosos tanto para la empresa como para el comprador. Además, el efecto que da el descuento se mide no sólo por los beneficios económicos. Una empresa que ofrece un descuento a sus clientes demuestra cuidado, respeto y mayor interés en ellos, lo que en la mayoría de los casos hace que sean leales a la empresa. Y la lealtad del cliente es más valiosa que el dinero.

Inversiones financieras a largo plazo en el balance

Antes de proceder a una descripción directa de los tipos de descuentos y su evaluación económica, debemos detenernos en los principios de su aplicación, cuya implementación debe garantizar la efectividad de todo el sistema de descuentos.

En primer lugar, el uso del sistema de descuentos debería generar un efecto económico positivo. Es decir, los descuentos no deben ser percibidos como un mal necesario que las empresas tienen que soportar. Por el contrario, deberían servir al menos para mantener el nivel de rentabilidad, y mejor, para aumentarlo.

En segundo lugar, el descuento proporcionado debe despertar un interés real en el comprador y el deseo de cumplir con las condiciones acordadas.

En tercer lugar, el sistema de descuento debe ser sencillo y comprensible para los clientes y empleados de la empresa. La presencia de una gran cantidad de diferentes tipos de descuentos en un sistema al mismo tiempo puede crear confusión y malentendidos entre el comprador y complicar significativamente el trabajo del departamento de ventas.

Principales tipos de descuentos

Descuentos progresivos por grandes compras

Este es el tipo de descuento más común. La empresa establece su escala progresiva en función del volumen del envío o del volumen de compras durante un periodo determinado. Sin embargo, en la mayoría de los casos, dichos sistemas se elaboran de manera intuitiva y, con mucha frecuencia, no son lo suficientemente efectivos.

Para calcular la escala de descuentos, puede servir el principio de no reducir el nivel de ganancias: la ganancia al precio con descuento y el nuevo volumen de ventas no deben ser inferiores a los valores iniciales del precio y el nivel de ventas.

Dado este principio, puede derivar una fórmula para calcular los descuentos.

donde margen actual es el ingreso menos los costos variables para una planta de fabricación o el costo de compra para las empresas comerciales. Si una empresa comercial tiene una gran cantidad de sus propios costos variables, también deben agregarse al precio de compra;

aumento de margen deseado es un indicador del crecimiento del margen deseado en relación con el nivel actual.

Como se puede ver en la fórmula, los datos agregados (margen y porcentaje de margen de beneficio) por categoría de producto se utilizan para calcular la escala de descuento. Al mismo tiempo, la categoría de productos en sí misma puede contener una gran cantidad de artículos básicos con diferentes precios, unidades de medida y volúmenes de ventas.

El uso de datos fuente por categoría de producto hace que la fórmula sea fácil de aplicar en la práctica, ya que la escala de descuento debe desarrollarse completamente para categorías de productos y no para artículos individuales.

Hay dos formas de aplicar la fórmula:

- 1) si el cliente solicita un descuento adicional, entonces la empresa debe decidir qué contracondiciones ofrecer para al menos mantener el nivel de ganancias;

2) desarrollo de una escala general de descuentos para todos los clientes en una determinada categoría de productos.

EJEMPLO 1

El cliente pide un descuento adicional

Supongamos que un cliente compra una determinada categoría de productos por un monto de 40 000 rublos cada mes, teniendo en cuenta el 2% de descuento que se le brinda al cliente. Es decir, según la lista de precios, dicho lote cuesta 40 816 rublos (40 000 rublos / (1-2% / 100%)). El margen comercial promedio para esta categoría de productos es del 25%. Así, el precio de compra del envío en cuestión es de 32 653 rublos (40 816 rublos / (1 + 25 % / 100 %)), y el margen actual es de 7347 rublos (40 000-32 653).

Así que el cliente está pidiendo un gran descuento. Por ejemplo, 4% o 7%. ¿Qué contracondiciones debería ofrecer la empresa para mantener el nivel de beneficios? Por ejemplo, para un nivel de descuento del 7 % o más, la empresa ha establecido un aumento de margen deseado de 1000 rublos en comparación con el nivel anterior de 7347 rublos. Usando la fórmula anterior, calculamos el volumen de ventas requerido en términos monetarios para cada nivel de descuento (ver Tabla 1).

| Indicador | Importe de descuento |

||||

| 0 % | 2 % | 4 % | 7 % | 10 % | |

Crecimiento de margen deseado | |||||

Aumento requerido en el volumen de ventas en relación con las ventas actuales | |||||

precio de lista de precios | |||||

Costo de la compra | |||||

EJEMPLO 2

Desarrollo de una escala general de descuentos.

Para hacer esto, debe hacer los siguientes cálculos:

- 1) determine el volumen de ventas inicial a partir del cual comienzan los descuentos (digamos, 75,000 rublos);

2) establecer un monto de margen aceptable para cada nivel de descuento que la empresa quisiera recibir;

3) los volúmenes de ventas recibidos para cada nivel de descuento pueden redondearse al número redondo más cercano;

4) asegúrese de verificar qué tan atractiva es esta escala de descuentos para los clientes.

Para la opción cuando el margen comercial es del 20%, obtenemos la siguiente tabla (ver Tabla 2).

| Indicador | Importe de descuento |

||||

| 0 % | 2 % | 4 % | 7 % | 10 % | |

Crecimiento de margen deseado | |||||

Volumen de ventas requerido con descuento | |||||

Volumen de ventas con descuento redondeado | |||||

precio de lista de precios | |||||

Costo de la compra | |||||

Descuentos de contrato

Este grupo de descuentos debe motivar al cliente a cumplir aquellas condiciones contractuales que sean beneficiosas para la empresa. Los descuentos contractuales pueden deberse al plazo de pago, cierto tipo de pago o moneda, la compra de cierta línea de productos, etc.

Establecer condiciones de plazo de pago, moneda de pago y tipo de medio de pago evaluación económica pueden ser intereses bancarios, costos de conversión y servicios bancarios, y para la línea y el grado: el costo de congelar el capital de trabajo y otros beneficios de una orden compleja.

Por lo tanto, la empresa establece tales condiciones para el cliente, cuyo cumplimiento es interesante para el cliente y beneficioso para la empresa. Por el contrario, es posible fijar márgenes en condiciones desfavorables para la empresa.

EJEMPLO 3

Descuento por plazo de pago

El siguiente esquema puede servir como ejemplo de establecimiento de condiciones para el período de pago. Existir precio base bienes contra el pago a la entrega. Al mismo tiempo, es posible otorgar un retraso al cliente por 30 días o recibir un anticipo del cliente por 30 días. Si es beneficioso para la empresa motivar al cliente a pagar antes, se puede establecer un descuento por pago anticipado y, por el contrario, un recargo por pago aplazado.

La tasa de comparación puede ser el interés bancario. Tomemos, por ejemplo, el 18% anual o el 1,5% mensual. Por lo tanto, la empresa puede establecer condiciones ligeramente mejores que la tasa bancaria (por ejemplo, un descuento del 2% por pago anticipado y un recargo del 2% por pago diferido) para que al cliente le resulte interesante pagar antes los bienes.

EJEMPLO 4

Descuento basado en la moneda de liquidación

Los clientes de una empresa que comerciaba con autopartes para automóviles extranjeros tenían la oportunidad de pagar los bienes con diferentes tipos de efectivo (rublos, dólares y euros). Pero bajo el sistema de pago actual, había abundancia de dólares, no había suficientes rublos y el euro en ese momento aún no había recibido suficiente distribución.

Luego se elaboró y analizó un “mapa de flujo de divisas”, es decir, se estimó en qué medida la empresa recibe diferentes divisas y en qué medida hay necesidad de gastarlas, teniendo en cuenta todas las condiciones de conversión y el costo. de servicios bancarios. Después de eso, las condiciones para aceptar moneda y el tipo de cambio interno se cambiaron cuidadosamente en la dirección de condiciones más favorables desde el punto de vista de la empresa.

EJEMPLO 5

Descuento debido a un conjunto de condiciones

A menudo, puede encontrar un esquema de "bono retro" (pago del monto del descuento al final del mes, sujeto a una serie de condiciones). El monto total del descuento se compone de un conjunto de condiciones que la empresa debe cumplir. Por ejemplo:

- para la implementación del volumen planificado - 3%;

- por pago oportuno - 3%;

- para la línea seleccionada - 2%.

Sin embargo, este esquema tampoco siempre funciona. A veces los clientes (especialmente los pequeños) dicen: “Dame el 3% ahora y no necesito más”. Es importante no olvidar el principio de atractivo del descuento para el cliente y hacer un seguimiento de lo que realmente despierta su interés.

El siguiente punto importante del contrato son las condiciones de entrega de los bienes. La empresa podrá prever acciones adicionales para incentivar a los clientes a cumplir condiciones favorables para ello. Por ejemplo, si hay una flota permanente de vehículos, el vendedor debe tratar de entregar la mercancía con sus propios vehículos (dentro de los límites de carga del vehículo), ya que los vehículos inactivos afectarán de alguna manera resultados financieros. Y una carga estable de la flota puede traer beneficios tanto económicos directos como indirectos (en forma de comodidad para los clientes).

El recargo por la prestación de un servicio de entrega adicional puede justificarse por el hecho de que su importe es algo inferior al coste de un servicio de entrega alternativo cuando el cliente utiliza el transporte contratado.

Por el contrario, si el cliente dispone de transporte propio, tiene derecho a exigir un descuento. Pero en este caso, el vendedor puede establecer un descuento ligeramente inferior a costos propios Para entrega.

Descuentos estacionales (vacaciones) para redistribuir la demanda

El uso de descuentos estacionales le permite redistribuir la demanda a lo largo del tiempo, para garantizar una carga uniforme y reducir la demanda agregada durante los períodos pico.

La demanda estacional es una situación común en la capacidad de producción limitada de una empresa, cuando durante un período pico no puede satisfacer todas las solicitudes y durante una recesión se ve obligada a permanecer inactiva. En este caso, los descuentos están diseñados para redistribuir la demanda a lo largo del tiempo y alentar a los compradores a comprar bienes antes del inicio de la temporada y, en consecuencia, reducir la demanda durante los períodos pico.

- Glosario

Los costos de cambio son los costos en los que tendrá que incurrir un cliente al cambiar a un nuevo producto o a un nuevo vendedor. Los costos pueden ser tanto monetarios (pérdida de descuento) como psicológicos (hábito, conveniencia para el comprador). - Nota. autor.

Las fluctuaciones estacionales pueden ser tanto durante mucho tiempo (por ejemplo, durante los meses de verano o vacaciones de año nuevo), y en períodos cortos: una semana y un día. Entonces los días pico y las horas de la tarde pueden ser respectivamente. Por ello, algunos supermercados ofrecen descuentos a los pensionistas cuando realizan una compra antes de las 12 horas. Un criterio económico para la efectividad de tales descuentos puede ser una evaluación de los beneficios de la redistribución de la demanda y la pérdida de ganancias cuando no se satisface la demanda máxima.

Si una empresa se está preparando a propósito para un aumento en la actividad de compras, a veces se aplican descuentos de vacaciones, cuyo objetivo principal es reactivar el comercio y atraer clientes a su tienda durante un aumento predecible en la actividad de compras.

Descuentos de temporada por liquidación de productos

Otro tipo de descuentos estacionales son los descuentos por desguace de mercancías, cuya función principal es estimular la demanda para la eliminación de residuos. Si una empresa no ha podido vender todos los artículos de temporada durante el pico de ventas, entonces tiene dos opciones: almacenar esos sobrantes hasta la próxima temporada o brindar descuentos para eliminar posiblemente las sobras. Por tanto, la valoración económica para el cálculo de dichos descuentos es la valoración del coste de almacenamiento de los productos. Al mismo tiempo, se deben tener en cuenta tanto los costos directos (principalmente el uso del espacio ocupado) como los costos indirectos (riesgos de envejecimiento físico y moral de los bienes, pérdida de presentación, etc.). Por lo tanto, si el costo de almacenamiento de los bienes es alto y el descuento calculado realmente puede atraer a un número suficiente de compradores, entonces se recomienda el uso de este tipo de descuento.

Prevención de consecuencias fiscales adversas

En la aplicación de descuentos se deberá tener en cuenta lo dispuesto en el artículo 40 código de impuestos RF, que establece los principios para la determinación del precio de los bienes, obras, servicios. Como regla general, para efectos tributarios, se acepta el precio de los bienes, obras o servicios señalado por las partes en la transacción, y mientras no se demuestre lo contrario, se presume que dicho precio corresponde al nivel de los precios de mercado. Pero debe recordarse que si el precio se desvía en más del 20% hacia arriba o hacia abajo del nivel de precios aplicado por el contribuyente para bienes idénticos (homogéneos) dentro de un corto período de tiempo, las autoridades fiscales pueden verificar la exactitud de la aplicación. de los precios de las transacciones (subpárrafo 4 párrafo 2 artículo 40 del Código Fiscal de la Federación Rusa). Si se detecta una desviación, tienen derecho a cobrar impuestos y multas adicionales.

Así que si talla máxima el descuento es del 20% del nivel regular de precios (si los precios se mantienen en el nivel promedio del mercado), entonces las autoridades fiscales no tienen motivos para encontrar fallas en el vendedor. Si se esperan descuentos de más del 20%, tales acciones deben explicarse por el hecho de que los descuentos se deben a la política de marketing de la organización contribuyente. O fluctuaciones estacionales y de otro tipo en la demanda. Las autoridades fiscales deben tener en cuenta estos factores al calcular precio de mercado. Estas y otras circunstancias enumeradas en el párrafo 3 del artículo 40 del Código Fiscal de la Federación Rusa, el contribuyente tiene derecho a referirse a la protección de sus intereses.

Sin embargo, tales acciones deben ser confirmadas por los documentos apropiados. Sin falta, deben fijarse en documentos internos especiales. Esta puede ser una orden u orden del jefe de la organización. Además, una indicación de la formación del precio de transacción, teniendo en cuenta los descuentos como parte de la política de marketing, también puede reflejarse en el texto del contrato para la venta de bienes vendidos con descuento, en la factura de pago por los bienes. Esta es una prueba de que el precio de los bienes no se subestima por otras razones.

Captación de nuevos clientes y retención de los antiguos

La tarea principal de los sistemas de descuento destinados a atraer nuevos compradores es formar, en un cierto período de tiempo, condiciones que aseguren el interés y alienten al comprador a contactar a este vendedor en particular. Además, para lograr tal resultado, no es necesario reducir el precio de todos los bienes. Basta con reducirlo solo por algunos de los llamados bienes "indicadores", cuyos precios recuerda el comprador y por los cuales juzga el nivel de precios de toda la empresa.

Bienes: los "indicadores" deben ocupar un pequeño volumen en la masa total de bienes vendidos, ya que una reducción de precio para una gran parte de la gama o para el producto "principal" puede generar pérdidas económicas significativas. No puede haber más de 3 a 5 de estos bienes en cada categoría de productos, y es para ellos que el comprador debe conocer el nivel de precios. La cobertura de pérdidas por precios más bajos de algunos bienes debe realizarse mediante la venta adicional de otros bienes, cuyo precio puede ser demasiado alto.

Una vez que la empresa ha logrado atraer nuevos clientes, la siguiente tarea es retenerlos: la formación de tales condiciones bajo las cuales el cliente que realizó la primera compra estará interesado en comprar productos de este vendedor en el futuro. En este caso, la opción ideal puede considerarse una situación en la que cada compra posterior aumentará este interés cada vez más. Este problema se puede resolver con bastante éxito utilizando un sistema de descuentos acumulativos: deben ser significativos para el comprador y deben superar el costo de cambiar al aplicar a otra compañía.

Descuentos para distribuidores

Una categoría separada de descuentos son los descuentos para comerciantes, distribuidores, mayoristas, empresas que participan en el sistema de distribución de productos de la empresa vendedora. Una estimación económica aproximada de los descuentos para distribuidores puede ser un valor de descuento que sea aproximadamente igual al costo de los servicios para la distribución de productos (o ligeramente menor que el costo de organizar su propio canal de promoción)*.Entonces, si desarrolla y calcula correctamente el sistema de descuentos, serán económicamente beneficiosos tanto para la empresa como para el comprador. Además, el efecto que produce el descuento se mide no sólo por los beneficios económicos. Una empresa que ofrece un descuento a sus clientes demuestra cuidado, respeto y mayor interés en ellos, lo que en la mayoría de los casos provoca su lealtad hacia la empresa. Y la lealtad del cliente vale más que el dinero.

* Para más información sobre la política de precios al organizar los canales de distribución de productos, ver el artículo "Precio para el distribuidor" en el último número de la revista "Ventas negocios/Ventas" (Nº 11, 2005). - Nota. ediciones.