У МСА 300 "Планування" говориться, що аудитор повинен планувати свою роботу з метою ефективного проведення аудиту.

План проведення аудиту має бути складено так, щоб охоплювати такі питання:

Придбання достатніх знань про бізнес клієнта та достатнього розуміння систем бухгалтерського облікута внутрішнього контролю;

Оцінку рівня аудиторського ризику, який включає ризик виникнення суттєвих спотворень (невід'ємний ризик), ризик того, що система внутрішнього контролю клієнта не запобіжить або не виявить спотворень (ризик системи внутрішнього контролю), і ризик того, що будь-які істотні спотворення, що залишилися, не будуть виявлено аудитором (ризик невиявлення);

Визначення та програмування характеру, термінів та масштабу аудиторських процедур;

Розгляд припущення про безперервність діяльності банку, що стосується можливості суб'єкта продовжувати свою діяльність в найближчому майбутньому, зазвичай протягом періоду, що не перевищує одного року після дати складання балансу.

У ході аудиторської перевірки плани слід розробляти більш детально та переглядати, якщо виникає потреба. МСА 300 "Планування" докладно описує цей принцип в основному в контексті подальших аудиторських перевірок.

Планування, принципи та значення якого розкрито в МСА 300 "Планування", є обов'язковою складовою аудиторської перевірки. У процесі планування необхідно розглянути безліч аспектів, щоб розробити та оформити документально загальний план аудиту, оцінити передбачуваний масштаб та порядок аудиторських дій, скласти програму аудиту, визначити характер, часові рамки та обсяг запланованих аудиторських процедур, а також забезпечити порядок робочих взаємин із клієнтом .

Враховуючи складність та значення цих дій для підвищення ефективності аудиту, необхідний системний підхід до організації планування. Такий підхід передбачає планомірний, документальний процес накопичення, аналізу та підтвердження інформації про цілі та можливості аудиту в даних обставинах, а також знань про економічний суб'єкт, достатніх з позицій розумної впевненості, для прийняття своєчасних рішень.

Ця інформація включає:

Постановку спільних та приватних, актуальних для цього випадку завдань;

Визначення цілей та обсягу передбачуваних заходів;

Розкриття можливостей оптимізації перевірки;

Відомості про аудиторському ризикута суттєвості;

Виділення важливих областей аудиту та виявлення потенційних проблем;

Стратегію перевірки, оцінку трудовитрат, термінів та вартості.

Системний підхід передбачає письмове узгодження позицій, що свідчать про взаєморозуміння між замовником та аудитором, що дозволяє:

Аудитору - оптимально поставити завдання та визначити тимчасові рамки для отримання достатніх гарантій та доказів щодо того, що інформація, що міститься в документах, та інші джерела даних можуть бути надійною основою для підготовки фінансової звітності;

Клієнту - сформувати свідоме ставлення до можливостей та специфіки аудиторської діяльності, існуючим обмеженням, познайомитися з поняттями ризику та суттєвості, іншою термінологією та на цій базі визначити ступінь своєї готовності нести відповідні витрати та виконувати відповідні зобов'язання.

Системний підхід до планування аудиту передбачає ряд дій, що описують методику формування завдання щодо збору та оформлення інформації про економічний суб'єкт, необхідну для прийняття подальших рішень.

Тема: МСА 300 Планування аудиту фінансової звітності

Тип: Контрольна робота| Розмір: 83.73K | Завантажено: 56 | Доданий 03.04.17 о 10:14 | Рейтинг: 0 | Ще Контрольні роботи

ВНЗ: Фінансовий університет

Рік та місто: Москва 2016

МСА 300. Планування аудиту фінансової звітності. 3

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ.. 13

МСА 300 Планування аудиту фінансової звітності

На території РФ застосовуються міжнародні стандарти аудиту, що приймаються Міжнародною федерацією бухгалтерів і визнані у порядку, встановленому Урядом РФ, що відповідає вимогам Федерального закону «Про аудиторську діяльність» (№ 307-ФЗ від 30.12.2008 (в ред. Від 02.10.2016).

Більше того, з 2017 року для проведення аудиту бухгалтерської (фінансової) звітності, складеної за будь-які звітні періоди, необхідно буде застосування міжнародних стандартів аудиту, запроваджених Наказами Мінфіну Росії від 24.10.2016 № 192н, від 09.11.2016 № 207н, при цьому, договір на проведення аудиту бухгалтерської (фінансової) звітності організації було укладено до 01.01.2017 року, аудит може проводитись відповідно до стандартів, що діяли до набрання чинності даними МСА.

Зазначимо, що федеральні правила (стандарти) аудиторської діяльності (ФПСАД) і раніше розроблялися відповідно до МСА, але набагато повільніше, ніж відбувався процес удосконалення самих МСА. Так, 24 ФПСАД з 38, що діють в даний час, відповідають застарілій редакції МСА, що діяла для аудитів звітності за періоди, що починаються або після 15.12.2004р., дев'ять - що діяла для аудитів звітності за періоди, що починаються на або після 101. , п'ять - що діяла для звітності за періоди, що починаються на або після 15.06.2005р. або 15.12.2006р., .

Нагадаємо, що в даний час комплект документів МСА складається з 49 Стандартів, включаючи стандарт контролю якості, стандарти з аудиту, стандарти з оглядових перевірок, стандарти за іншими завданнями, що забезпечують впевненість, а також стандарти з супутніх послуг.

Порядок планування аудиту визначається МСА 300 «Планування аудиту фінансової звітності» та ФСАД №3 «Планування аудиту».

МСА 300 «Планування аудиту фінансової звітності» включає: запровадження, планування аудиту, план (програма аудиту) регулює питання планування аудиту фінансової звітності. Необхідність планування обумовлена метою ефективності проведення аудиту;

Міжнародний стандарт аудиту (МСА) 300 «Планування аудиту фінансової звітності» слід розглядати разом із МСА 200 «Основні цілі незалежного аудитора та проведення аудиту відповідно до Міжнародних стандартів аудиту».

Крім того, зазначимо, що однією з головних практичних переваг МСА є наявність перехресних посилань, включених до самих текстів МСА або до виносок у них, які дозволяють аудитору вибудувати черговість застосування того чи іншого стандарту в ході аудиту, у той час як у ФПСАД перехресні посилання відсутні, оскільки в нормативні документи, що діють у РФ, робити перехресні посилання не прийнято

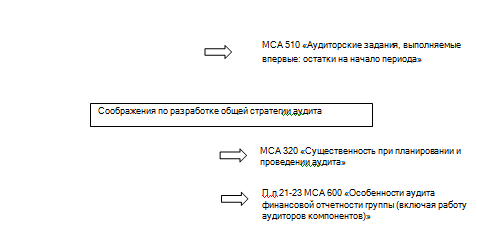

Як правило, кожен ФПСАД містить вимоги та рекомендації щодо однієї області аудиту, без вказівки черговості його застосування в ході виконання завдання, наприклад, окремі стандарти, що регламентують документування, вибірки, аналітичні процедури, зовнішні підтвердження, пов'язані сторони, суттєвість та інші області аудиту. У МСА прив'язка до часу застосування аудитором того чи іншого стандарту реалізована через перехресні посилання в них (рисунок):

Рис. Ризик-орієнтований підхід при плануванні аудиту фінансової звітності (на підставі МСА 300 та ін. МСА),

На малюнку схематично проілюстровано, вимоги та рекомендації якихось міжнародних стандартів, крім МСА 300 «Планування аудиту фінансової звітності» слід виконувати в ході планування аудиту.

Дотримання ризик-орієнтованого підходу дозволяє аудиторам здійснювати аудит більш ефективно та якісно. Розуміння аудитором ризиків господарської діяльностіаудируемого особи значно підвищує ймовірність виявлення ризиків суттєвого спотворення інформації у звітності. До того, як ризик-орієнтований підхід знайшов своє відображення в МСА, аудитори, виходячи зі свого професійного судження, як правило, відбирали для перевірки області звітності, що є найбільш суттєвими з кількісної точки зору, що в корені було невірно, оскільки завжди існувала та існує Можливість порушення причини «повноти», тобто. відображення над повному обсязі залишків за рахунками бухгалтерського обліку, господарських операцій та розкриттів. Через війну не відібрані для перевірки області з несуттєвості величини їх вартісної оцінки могли містити істотне спотворення, яке уникало уваги аудитора, .

У МСА 300 «Планування аудиту фінансової звітності» відображено сферу застосування цього стандарту, де зазначено, що цей стандарт відноситься до повторних аудиторських завдань, крім того, окремо представлені додаткові зауваження щодо аудиторського завдання, яке виконується вперше. Вказано роль (розробка загальної стратегії аудиту за завданням та складання плану аудиту), терміни планування, дата набуття чинності (з 15.12.2009р.).

У цьому МСА відображена наступна мета - ціль аудитора полягає в тому, щоб спланувати проведення аудиту таким чином, щоб він був проведений ефективно.

Перераховано вимоги, зокрема. дії аудитора щодо попередньої роботи за завданням; перераховано роботи з планування; документація, зокрема. вказані посилання на МСА 230 "Аудиторська документація", МСА 220 "Контроль якості під час проведення аудиту фінансової звітності".

Подано посібник із застосування та інші пояснювальні матеріали, представлено Додаток - міркування з розробки загальної стратегії аудиту.

Зазначимо, що МСА 300 «Планування аудиту фінансової звітності», викладений на 12 сторінках, йому відповідає російський аудиторський стандарт, а саме правило-стандарт аудиторської діяльності 3 «Планування аудиту», який викладено всього на 2 сторінках. Тобто. Результати формального порівняння даних стандартів показують, що російський аналог міжнародного стандарту значно лаконічніший, у результаті він у шість разів коротший. Для того щоб розібратися в причинах такої різниці, розглянемо порівняний будову та зміст даних стандартів у вигляді аналітичної таблиці (табл.), :

Зіставлення стандартів планування згідно МСА 300 та ПСАД 3

|

МСА 300 "Планування аудиту фінансової звітності" |

ПСАД 3 «Планування аудиту» |

|

|

Вступ |

Область застосування |

Вступ |

|

Роль та терміни планування |

||

|

Дата вступу в силу |

||

|

Вимоги |

||

|

Заходи щодо планування |

Планування роботи |

|

|

Документація |

||

|

Загальний план аудиту |

||

|

Програма аудиту |

||

|

Зміни у загальному плані та програмі аудиту |

||

|

Практичне застосуваннята інші пояснювальні матеріали |

Роль та терміни планування |

|

|

Залучення ключових членів аудиторської команди |

||

|

Підготовчі заходи із завданням |

||

|

Заходи щодо планування |

||

|

Документація |

||

|

Параметри завдання |

||

|

Цілі звітності, терміни аудиту та характер інформаційної взаємодії |

||

|

Істотні факти, підготовчі заходи щодо завдання та інформація, отримана в ході виконання інших завдань |

||

|

Характер, терміни та обсяг ресурсів |

||

Більш ретельне вивчення текстів обох стандартів, по суті, дозволяє оцінити якісні відмінності стандартизації за міжнародними правилами та вітчизняними. Вони зводяться до того, що вітчизняний документ є рамковим, а міжнародний містить чітку докладну інструкцію, що описує безліч нюансів, послідовних дій, пов'язаних із конкретними пунктами інших стандартів, вимоги яких мають бути виконані у тому чи іншому випадку.

МСА 300 «Планування аудиту фінансової звітності» викладає розробку загальної стратегії та детального підходу до очікуваного характеру, термінів та масштабу аудиторської перевірки, щоб знизити аудиторський ризик до прийнятно низького рівня. Належне планування дозволяє переконатися, що всім важливим питанням перевірки приділяється належна увага, виявляються та вирішуються потенційні проблеми. У процесі планування беруть участь особи, які відповідають за аудиторське завдання. Аудиторська перевірка має бути проведена ефективно та своєчасно.

Планування аудиторського завдання є безперервним процесом. Попереднє планування має забезпечити впевненість у тому, що аудитор розглянув різні події та обставини, які можуть негативно вплинути на можливості виконання аудиту, таким чином щоб знизити аудиторський ризик до прийнятно низького рівня. За результатами попереднього планування розробляється загальна стратегія аудиту, що допомагає аудитору визначити характер, терміни та обсяг ресурсів, необхідні виконання всіх умов аудиторського завдання.

Після прийняття стратегії аудиту розробляється тактика перевірки як детального плану (програми). Відповідно до МСА 300 «Планування аудиту фінансової звітності», планування аудиторської перевірки дозволяє:

Позначити найважливіші області аудиту;

Ефективно розподілити обсяги робіт серед аудиторів;

визначити розміри суб'єкта, складність аудиторської перевірки;

Здобути знання про бізнес клієнта;

Визначити суттєві події, операції, що впливають на фінансову звітність.

Форма та зміст плану аудиту може змінюватись залежно від розмірів бізнесу економічного суб'єкта; складності аудиторської перевірки; конкретних методик та технологій, що застосовуються аудитором у процесі аудиту. Аудитор може обговорити елементи плану аудиту та певні аудиторські процедури з керівництвом клієнта для координації своїх дій з роботою персоналу клієнта для забезпечення ефективності перевірки. Проте за аудитором зберігається відповідальність за план та програму аудиту.

Відповідно до вимог МСА 300 «Планування аудиту фінансової звітності» план аудиту містить такі розділи:

Розуміння бізнесу: відображає загальні економічні фактори та умови у галузі, що впливають на бізнес суб'єкта; важливі характеристики суб'єкта, його бізнесу, результати фінансово-господарської діяльності та вимоги до його звітності, включаючи зміни, що відбулися з дати попереднього аудиту; загальний рівень компетентності керівництва;

Розуміння середовища та внутрішнього контролю: облікова політиката її зміни; вплив нових норм бухгалтерського обліку чи аудиту; накопичене аудитором знання СБУ та СВК, а також відповідну увагу, яку передбачається приділити тестам контролю та процедурам перевірки по суті;

Ризик та суттєвість: очікувані оцінки ризику системи контролю, а також визначення важливих напрямків аудиту; встановлення рівнів суттєвості для цілей аудиту; можливість суттєвих спотворень, у тому числі за минулі періоди, чи шахрайства; виявлення складних галузей бухгалтерського обліку, включаючи пов'язані з оцінними знаннями; можливе усунення акцентів у бік конкретних областей аудиту; вплив інформаційної технології на аудит; робота підрозділу внутрішнього аудиту та її передбачуваний вплив на процедури зовнішнього аудиту;

Характер, терміни та обсяг процедур: залучення інших аудиторів до аудиту компонентів, наприклад, філій, дочірніх підприємств та підрозділів;

Координація, напрямок роботи. нагляд за нею та її аналіз: залучення експертів;

Інші аспекти – наприклад, потреба в персоналі; можливість, що припущення про безперервність діяльності підприємства може бути під питанням тощо.

Порівняльний аналіз міжнародних стандартів аудиту МСА 300 "Планування аудиту фінансової звітності" з російським стандартом аудиторської діяльності ФСАД №3 "Планування аудиту" представлено в таблиці:

Заради справедливості слід визнати, що федеральні стандарти третього покоління (ФСАД) ближчі за духом до міжнародним стандартам, але навіть вони недостатньо конкретні і часто мають декларативний характер. Проте якість тексту російському виконанні помітно погіршилося проти стандартами першого і другого поколінь. Для тих, хто займається методологією аудиту, це відомі факти.

На закінчення відзначимо, що перехід на МСА в Російської Федераціїє важливим кроком на шляху підвищення ефективності та якості аудитів, які проводять російські аудитори, а також підвищення довіри до результатів аудиту з боку користувачів фінансової звітності та суспільства в цілому.

За всіх цілком зрозумілих складнощів та витрат перехідного періоду, яким для багатьох російських аудиторів, швидше за все, стане і 2017 р., численні переваги застосування МСА російськими аудиторами не викликають сумнівів. Такі переваги мають як загальний концептуальний характер, так і суто практичний. І в той час, як концептуальні переваги застосування МСА, скоріше, є предметом інтересу користувачів, аудиторської професії та суспільства в цілому, практичні переваги, лише деякі з них повною мірою «кристалізуються» і стануть очевидними для російських аудиторів під час виконання конкретних аудиторських завдань. з МСА та в міру накопичення знань та досвіду роботи з МСА.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. «Про аудиторську діяльність» Федеральний законвід 30.12.2008р. № 307 – ФЗ (зі ізм. від 02.10.2016).

2. Про затвердження Федеральних правил (стандартів) аудиторської діяльності». Постанова Уряду РФ від 23.09.2002 р. № 696 (ред. Від 22.12.2011).

3. Міжнародний стандарт аудиту 300 «Планування аудиту фінансової звітності» (введений у дію біля Російської Федерації Наказом Мінфіну Росії від 24.10.2016г. № 192н).

4. Бараненко С.П., Бусигіна О.В. Проблеми та перспективи впровадження міжнародних стандартів фінансової звітності в Росії // Економіка та соціум: сучасні моделі розвитку, 2014 № 8, С. 70 - 82.

5. Гайдаров К.А. Порівняльний аналіз федеральних стандартів аудиторської діяльності та МСА: питання контролю якості аудиторських організацій // Аудитор, 2014 № 6. URL: http://base.garant.ru/57569142

6. Зубова О.В. Надєждіна М.Е. Переваги застосування міжнародних стандартів аудиту // Аудиторські відомості, 2016 № 11. - С. 9 - 12.

7. Козменкова С.В., Кемаєва С.А. Аудит: проблемні питання та шляхи розвитку // Міжнародний бухгалтерський облік, 2015, № 3. – С. 24 – 27.

8. Серебрякова Т.Ю. Міжнародні стандарти аудиту як об'єкт дослідження // Міжнародний бухгалтерський облік, 2015, № 4. – С. 16 – 22.

Якщо Контрольна робота, на Вашу думку, є поганою якістю, або цю роботу Ви вже зустрічали, повідомте про це нам.

МСА (ISA) 300 "Планування аудиту фінансової звітності"

аудит міжнародний фінансовий звітність

Аудитору необхідно планувати свою роботу з метою ефективного та своєчасного проведення аудиту. Планування аудиту включає встановлення загальної стратегії аудиту і розробки плану аудиту з тим, щоб знизити аудиторський ризик до прийнятно низького рівня. У процесі планування повинні брати участь партнер та інші аудитори, які відповідають за завдання.

Належне планування роботи допомагає переконатися у тому, що важливим областям перевірки приділяється належна увага, виявляються та своєчасно вирішуються потенційні проблеми та що керівництво аудиторським завданням здійснюється належним чином.

Планування також допомагає правильно розподіляти роботу серед членів групи, що виконує завдання, та полегшує керівництво та контроль за роботою аудиторської групи, перевірку виконаної ними роботи, а також дає можливість координувати роботу аудиторів, які перевіряють дочірні підприємства та експертів. Характер та обсяг планованих дій модифікуватимуться залежно від розмірів суб'єкта та складності аудиторської перевірки, попереднього досвіду роботи аудитора з даним суб'єктом, а також через зміну певних обставин у ході виконання аудиторського завдання.

Планування аудиторської перевірки є безперервним процесом, який починається після завершення попереднього аудиту і продовжується до завершення поточного аудиторського завдання. При плануванні аудитор погоджує термін проведення процедур. Наприклад, аудитор планує:

- - Обговорення з членами аудиторської групи аудиторського завдання;

- - Виконання аналітичних процедур для оцінки ризиків;

- - отримання уявлення про нормативно-правове середовище, в якому функціонує підприємство;

- - Визначення рівня суттєвості;

- - Необхідність залучення експертів;

- - виконання інших процедур з оцінки ризиків до того, як визначено та оцінено ризики суттєвого спотворення звітності та виконано подальші пов'язані з цими ризиками аудиторські процедури щодо класів операцій та сальдо за рахунками.

Попередні події. Аудитор перед початком виконання аудиторського завдання має:

- - Виконати процедури, пов'язані з особливостями конкретного аудиторського завдання;

- - оцінити відповідність завдання етичним вимогам, включаючи вимогу про незалежність;

- - Забезпечити розуміння умов аудиторського завдання.

Оцінка аудитором можливості продовження стосунків з клієнтом та дотримання етичних вимог, включаючи вимогу про незалежність, має проводитись протягом усього аудиту. Проте аудитор повинен визначити можливість продовження відносин із клієнтом та оцінити дотримання етичних вимог, включаючи вимогу про незалежність, ще до початку виконання завдання.

Метою виконання попередніх дій є забезпечення впевненості в тому, що аудитор розглянув будь-які події або обставини, які можуть негативно вплинути на можливість спланувати та виконати аудит таким чином, щоб знизити аудиторський ризик до прийнятно низького рівня. Виконання попередніх дій допоможе забезпечити впевненість у тому, що аудитор планує виконання аудиторського завдання, щодо якого:

- - аудитор незалежний та може виконати умови завдання;

- - не існує проблем із порядністю керівництва фірми-клієнта, які могли б вплинути на можливість аудитора продовжити виконання завдання;

- - відсутнє взаємне нерозуміння з клієнтом умов завдання.

Планування процесів. У процесі планування необхідно:

- - розробити та задокументувати загальну стратегію аудиту, що визначає передбачуваний обсяг та напрямок аудиторської перевірки;

- - розробити та задокументувати детальний план аудиту, який визначає характер, терміни та обсяг запланованих аудиторських процедур, необхідних для здійснення загальної стратегії аудиту.

АУДИТА 300

"ПЛАНУВАННЯ АУДИТУ

ФІНАНСОВОЇ ЗВІТНОСТІ"

Виконала студентка групи ЕЕЗ-401:

Дружініна Оксана Олександрівна

Викладач: Кудрявцева Ірина

Юріївна

Основне про МСА 300

МСА № 300 «Планування аудиту фінансової звітності» у системі російськихстандартів аудиту відповідає Федеральне правило(стандарт) аудиторської

діяльності № 3 «Планування аудиту», що суттєво відрізняється від міжнародного аудиторського стандарту.

Основна відмінність полягає в тому, що відповідно до РСА аудитор під час планування

аудиту має розробити два документи - загальний план аудиту та програму аудиту,

у той час як згідно з МСА передбачається розробити загальну стратегію аудиту та

детальний план аудиту. Як передбачено положеннями російського стандарту,

У загальному плані аудиту описуються передбачувані обсяг та порядок проведення

аудиту. Він є керівництвом розробки програми аудиту. В програмі

аудиту визначаються характер, часові рамки та обсяг запланованих

аудиторських процедур, необхідні здійснення загального плану аудиту.

Загальна стратегія аудиту, описана в МСА, визначає обсяг. терміни та

направлення аудиту та служить керівництвом при розробці детального плану

аудиту. Таким чином, загалом за призначенням та змістом документ за загальною

стратегії аудиту відповідає загальному плану аудиту, передбаченому РСА, а

детальний план аудиту, який має бути розроблений відповідно до МСА,

відповідає програмі аудиту, передбаченої РСА.

У російському стандарті поняття "обсяг планування", що використовується в МСА,

замінено вужчим поняттям «витрати часу планування». Таке

зміна не зовсім коректна, оскільки МСА передбачено, що термін

«обсяг» в цілому відноситься до аудиторських процедур, які вважаються

необхідними за цих обставин.

Порядок планування аудиту регулює Міжнародний стандарт аудиту №300

«Планування аудиту фінансової звітності», подамо нижче стандарт.

Терміни

Для цілей МСА наступні терміни мають наведене нижчезначення:

1. затвердження - прямо виражені чи інші уявлення керівництва, що містяться

у фінансовій звітності та використовувані аудитором для аналізу різних категорій

потенційно можливих спотворень;

2. комерційний ризик - ризик, що у результаті істотних умов, подій,

обставин, дій або бездіяльності, які можуть несприятливо вплинути на

здатність організації забезпечити досягнення своїх цілей та реалізацію своєї

стратегії, або пов'язаний з постановкою неадекватних цілей та розробкою

неадекватної стратегії;

3. внутрішній контроль - процес, який розроблений, впроваджений та підтримується

представниками власника, керівництвом та іншими співробітниками з метою

забезпечення розумної впевненості у досягненні цілей організації з погляду

достовірності фінансової звітності, ефективності та результативності операцій,

дотримання чинних законів та нормативних актів. Термін «засоби контролю»

відноситься до будь-якого аспекту одного або кількох елементів внутрішнього контролю.

4. процедури оцінки ризиків - аудиторські процедури, створені задля отримання

уявлення про організацію та середовище її діяльності, включаючи систему внутрішнього

контролю, виявлення та оцінку ризиків суттєвого спотворення, будь то внаслідок

шахрайства або помилки, на рівні фінансової звітності та затверджень;

5. значний ризик - встановлений та оцінений ризик суттєвого спотворення,

який, на думку аудитора, вимагає спеціального аналізу

Сфера застосування цього стандарту

Міжнародний стандарт аудиту (МСА) 300"Планування аудиту фінансової звітності"

слід розглядати разом із МСА 200

"Основні цілі незалежного аудитора та

проведення аудиту відповідно до

Міжнародними стандартами аудиту.

Цей Міжнародний стандарт аудиту

(МСА) встановлює обов'язки аудитора з

планування аудиту фінансової звітності.

Цей стандарт відноситься до повторних

аудиторським завданням. Окремо представлені

додаткові зауваження, що стосуються

аудиторського завдання, яке виконується вперше.

Мета аудитора, роль та терміни планування аудиту

Ціль аудитора полягає в тому, щоб спланувати проведення аудиту таким чином, щоб вінбуло проведено ефективно.

Планування аудиту передбачає розробку загальної стратегії аудиту за завданням та

складання плану аудиту. Належне планування корисне під час проведення аудиту

фінансової звітності, оскільки:

-допомагає аудитору приділяти належну увагу важливим аспектам аудиту;

-допомагає аудитору своєчасно виявляти та усувати можливі проблеми;

-допомагає аудитору належним чином організувати аудиторське завдання та керувати

процесом його проведення в такий спосіб, щоб забезпечити його ефективне виконання;

-надає допомогу при виборі членів аудиторської групи, які мають належні

навичками та кваліфікацією для зниження очікуваних ризиків, а також при розподілі

робіт між ними;

-сприяє здійсненню керівництва та контролю за членами аудиторської групи, а також

аналізу результатів їхньої роботи;

-У тих випадках, коли це має місце, надає допомогу в координації роботи аудиторів

компонентів організації та експертів.

Аудиторська документація з МСА 300

(a) загальна стратегія аудиту;(b) план аудиту;

(c) всі значні зміни, внесені

протягом аудиту в загальну

стратегію аудиту або план проведеного

аудиту, а також причини цих змін.

Залучення ключових членів аудиторської команди та Підготовчі заходи за завданням

До планування аудиту, включаючи плануванняобговорень між членами аудиторської команди та участь

в них, повинні бути залучені керівник аудиторської

перевірки та інші ключові члени аудиторської команди

Приступаючи до виконання поточного аудиторського завдання,

аудитор повинен зробити наступне:

(a) виконати процедури відповідно до вимог

МСА 220 щодо продовження взаємин з

клієнтом та прийняття даного аудиторського завдання;

(b) відповідно до МСА 220 оцінити дотримання

застосовуваних етичних норм, включаючи вимогу про

незалежності;

(c) погодити умови аудиторського завдання відповідно

з вимогами МСА 210

План аудиту

План аудиту передбачає більш детальний описперевірки, ніж загальна стратегія, оскільки у ньому

вказуються характер, терміни та обсяг аудиторських

процедур, які мають бути виконані членами

аудиторської команди. Планування таких процедур

здійснюється протягом усього аудиту в міру

розроблення плану виконання аудиторського завдання.

Наприклад, планування аудиторських процедур оцінки

ризиків відбувається на ранньому етапі аудиту. Проте

планування характеру, термінів та обсягу визначених

наступних аудиторських процедур залежить від

результати виконання процедур оцінки ризиків. Крім

того, аудитор може розпочати виконання наступних

процедур оцінки певних класів операцій,

сальдо рахунків та розкриття інформації до планування

решти наступних аудиторських процедур.

Управління, контроль та оглядова перевірка

Характер, терміни та обсяг управління та контролю за членамиаудиторської команди, а також оглядова перевірка

результати їх роботи залежать від багатьох факторів, таких як:

-Розмір і складність структури організації;

-область аудиту;

-Оцінка ризиків суттєвого спотворення (наприклад,

збільшення оцінки ризиків суттєвого спотворення в

даної області аудиту зазвичай вимагає відповідного

збільшення обсягу та забезпечення своєчасності

управління та контролю за членами аудиторської команди, а

також глибшої оглядової перевірки їхньої роботи);

-навички та кваліфікація окремих членів аудиторської

команди, які виконують аудиторську перевірку.

МСА 220 містить додаткові рекомендації щодо

управлінню та контролю за проведенням аудиту, а також з

перевірки його результатів.

10. Зміни у рішеннях щодо планування в ході аудиту

Непередбачені події, зміна обставин абоаудиторські докази, отримані під час

проведення аудиторських процедур, що можуть призвести до

необхідності змінити загальну стратегію та план аудиту,

а значить і заплановані характер, терміни та обсяг

наступних аудиторських процедур, з урахуванням

переглянутого аналізу оцінених ризиків Така

ситуація може виникнути, коли до відома аудитора

доходить інформація, що істотно відрізняється від тієї,

яка була доступна при плануванні аудиторських

процедур. Наприклад, аудиторські докази,

отримані в ході виконання процедур перевірки

по суті, можуть суперечити аудиторським

доказам, отриманим у результаті тестів коштів

контролю.

11.

ДЯКУЮ ЗА УВАГУ!12. 1.Сфера застосування цього стандарту (МСА 300)

А) Цей Міжнародний стандарт аудиту (МСА) встановлюєобов'язки аудитора щодо застосування принципу суттєвості при

планування та проведення аудиту фінансової звітності. МСА

пояснює, яким чином застосовується принцип суттєвості при

оцінки впливу на аудит виявлених спотворень, а також впливу

невиправлених спотворень, якщо такі є, на фінансову

звітність.

Б) Цей Міжнародний стандарт аудиту (МСА) встановлює

обов'язки аудитора з виявлення та оцінки ризиків суттєвого

спотворення фінансової звітності у вигляді вивчення

організації та її оточення, включаючи систему внутрішнього контролю

організації.

В) Цей Міжнародний стандарт аудиту (МСА) встановлює

обов'язки аудитора щодо планування аудиту фінансової

звітності. Цей стандарт відноситься до повторних аудиторських

завданням. Окремо подано додаткові зауваження,

13. 2.Мета МСА 300

А) Мета аудитора у тому, щоб спланувати проведенняаудиту таким чином, щоб його було проведено ефективно.

Б) Мета аудитора полягає в тому, щоб виявити та оцінити ризики

суттєвого спотворення, як через недобросовісні

дій, так і внаслідок помилки, на рівні фінансової звітності

і на рівні передумов, за допомогою вивчення організації та її

оточення, включаючи систему внутрішнього контролю організації,

таким чином забезпечуючи основу для розробки та здійснення

аудиторських процедур у відповідь на оцінені ризики суттєвого

спотворення.

В) Мета аудитора полягає в тому, щоб при плануванні та

проведення аудиту належним чином застосовувати принцип

суттєвості.

14. 3. Документація

А) Аудитор повинен включити до аудиторської документації:<1>

(a) загальну стратегію аудиту;

(b) план аудиту;

(c) всі значні зміни, внесені протягом аудиту в загальну стратегію

аудиту або план аудиту, а також причини цих змін Додаткові

міркування щодо аудиторських завдань, що виконуються вперше

Б) Аудитор повинен включити до аудиторської документації:

<1>МСА 230 "Аудиторська документація",

(a) обговорення між членами аудиторської групи та прийняті значущі рішення;

(b) ключові елементи розуміння кожного з аспектів організації та її оточення, та

кожного з елементів її системи внутрішнього контролю, джерела інформації, з яких

було отримано таке розуміння; а також виконані процедури оцінки ризиків;

(c) виявлені та оцінені ризики суттєвого спотворення на рівні фінансової

звітності та на рівні передумов відповідно до вимог пункту 25;

(d) виявлені ризики та засоби контролю, що належать до них, за якими в аудитора

склалося розуміння внаслідок застосування вимог пунктів 27-30.

В) Аудитор повинен включити до аудиторської документації наступні величини та фактори,

які були проаналізовані щодо цих величин:

<1>МСА 230 "Аудиторська документація"

(a) суттєвість для фінансової звітності загалом;

(b) якщо доречно, рівень чи рівні суттєвості для певних видів операцій,

залишків за рахунками чи розкриття інформації;

(c) суттєвість для виконання аудиторських процедур;

(d) дані про перегляд рівнів суттєвості, зазначених у пунктах (a) - (c) у ході

аудиту.

15. 4. Перед початком виконання аудиту, що проводиться вперше, аудитор повинен виконати такі дії:

А) (a) провести процедури, потрібні МСА 220 щодоприйняття відносин із клієнтом та даного аудиторського завдання;

(b) у порядку дотримання відповідних етичних вимог

обмінятися інформацією з попереднім аудитором, якщо

мала місце зміна аудитора

Б) Отримання розуміння аудируемой організації та її оточення,

включаючи засоби внутрішнього контролю організації (далі

іменоване "розуміння організації"), - це безперервний

динамічний процес збору, оновлення та аналізу інформації

протягом усього аудиту. Це розуміння створює систему

критеріїв, у межах яких аудитор планує аудит та виносить

професійне судження протягом усього аудиту

В) Проведення процедур у відповідь на оцінені ризики

суттєвого спотворення, включаючи розробку та виконання

подальших аудиторських процедур для отримання достатніх

належних аудиторських доказів

16. 5. Участь ключових членів аудиторської групи

А) Участь керівника завдання та інших ключових членіваудиторської групи у плануванні аудиту передбачає

використання їх досвіду та вміння розібратися в суті питань, що

призводить до підвищення результативності та ефективності процесу

планування.

Б) Вимоги та рекомендації щодо обговорення аудиторською групою

питань схильності до фінансової звітності організації

істотним спотворенням викладаються в МСА 315 (переглянутому),

пункт 10. У п. 15 стандарту МСА 240 "Обов'язки аудитора в

щодо недобросовісних дій під час проведення аудиту

фінансової звітності" містяться рекомендації щодо того,

що в ході такого обговорення робиться наголос на схильність

фінансової звітності організації істотним спотворенням щодо

причини несумлінних дій

17. Відповіді

1. В) Цей Міжнародний стандарт аудиту (МСА) встановлює обов'язкиаудитора із планування аудиту фінансової звітності. Цей стандарт відноситься

до повторних аудиторських завдань. Окремо подано додаткові зауваження,

що відносяться до аудиторського завдання, яке виконується вперше.

2. А) Ціль аудитора полягає в тому, щоб спланувати проведення аудиту таким чином,

щоб його було проведено ефективно.

3. А) Аудитор повинен включити до аудиторської документації:

<1>МСА 230 "Аудиторська документація"

(a) загальну стратегію аудиту;

(b) план аудиту;

(c) всі значні зміни, внесені протягом аудиту в загальну

стратегію аудиту або план аудиту, а також причини цих змін

Додаткові міркування щодо аудиторських завдань, що виконуються вперше

4. А) (a) провести процедури, потрібні МСА 220 щодо прийняття відносин з

клієнтом та даного аудиторського завдання;

(b) у порядку дотримання відповідних етичних вимог обмінятися інформацією

з попереднім аудитором, якщо мала місце зміна аудитора

5. Обидва варіанти вірні

Включено до системи окремими документами.

МІЖНАРОДНИЙ СТАНДАРТ АУДИТУ 300 "ПЛАНУВАННЯ АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ"

Міжнародний стандарт аудиту (МСА) 300 "Планування аудиту фінансової звітності" слід розглядати разом із МСА 200 "Основні цілі незалежного аудитора та проведення аудиту відповідно до Міжнародних стандартів аудиту".

Вступ

Сфера застосування цього стандарту

1. Цей Міжнародний стандарт аудиту (МСА) встановлює обов'язки аудитора щодо планування аудиту фінансової звітності. Цей стандарт відноситься до повторних аудиторських завдань. Окремо подано додаткові зауваження щодо аудиторського завдання, яке виконується вперше.

Роль та терміни планування

2. Планування аудиту передбачає розробку загальної стратегії аудиту за завданням та складання плану аудиту. Належне планування є корисним при проведенні аудиту фінансової звітності, оскільки (див. пункти A1 - A3):

Допомагає аудитору приділяти належну увагу важливим аспектам аудиту;

Допомагає аудитору своєчасно виявляти та усувати можливі проблеми;

Допомагає аудитору належним чином організувати аудиторське завдання та керувати процесом його проведення таким чином, щоб забезпечити його ефективне виконання;

Надає допомогу при виборі членів аудиторської групи, які мають належні навички та кваліфікацію для зниження очікуваних ризиків, а також при розподілі робіт між ними;

У тих випадках, коли це має місце, допомагає в координації роботи аудиторів компонентів організації та експертів.

Дата вступу в силу

3. Цей стандарт набуває чинності щодо аудиту фінансової звітності за періоди, що починаються 15 грудня 2009 року або після цієї дати. *

Ціль

4. Ціль аудитора полягає в тому, щоб спланувати проведення аудиту таким чином, щоб він був проведений ефективно.

Вимоги

5. Керівник завдання та інші ключові члени аудиторської групи повинні брати участь у плануванні аудиту, включаючи планування обговорень серед членів аудиторської групи та їх участь у обговоренні (див. пункт A4).

6. На початку виконання аудиторського завдання аудитор має вжити таких дій:

(a) виконати процедури, потрібні МСА 220 щодо продовження відносин з клієнтом та даного аудиторського завдання<1>;

<1>МСА 220 "Контроль якості під час проведення аудиту фінансової звітності", пункти - .

(b) оцінити дотримання відповідних етичних вимог, включаючи незалежність, відповідно до MCA 220<1>;

<1>МСА 220, пункти – .

(c) отримати розуміння умов аудиторського завдання, як цього вимагає МСА 210<1>(Див. пункти A5 - A7).

<1>МСА 210 "Узгодження умов аудиторських завдань", пункти - .

Роботи з планування

7. Аудитор повинен розробити загальну стратегію аудиту, яка відображатиме обсяг, терміни проведення та загальну спрямованість аудиту, а також є основою для розробки плану аудиту.

8. Під час розробки загальної стратегії аудиту аудитор повинен:

(a) виявити особливості аудиторського завдання, що мають визначальне значення для його обсягу;

(b) підтвердити цілі звітності за аудиторським завданням для планування термінів проведення аудиту та характеру необхідної інформаційної взаємодії;

(c) проаналізувати фактори, які відповідно до судження аудитора є важливими для визначення напряму діяльності аудиторської групи;

(d) вивчити результати попередньої роботи з аудиторського завдання і, якщо доречно, визначити, чи корисний досвід, отриманий раніше керівником завдання при виконанні інших завдань на користь цієї організації, для виконання цього завдання;

(e) встановити характер, термін використання та обсяг ресурсів, необхідних для проведення даного аудиту (див. пункти A8 - A11).

9. Аудитор повинен розробити план аудиту, що включає опис:

(a) характеру, термінів та обсягу запланованих процедур оцінки ризиків, як цього вимагає МСА 315 (переглянутий)<1>;

11. Аудитор повинен запланувати характер, терміни та обсяг роботи з керівництва та контролю за членами аудиторської групи, а також щодо перевірки результатів їх роботи (див. пункти A14-A15).

Документація

12. Аудитор повинен включити до аудиторської документації<1>:

<1>МСА 230 "Аудиторська документація", пункти - та .

(a) загальну стратегію аудиту;

(b) план аудиту;

(c) всі значні зміни, внесені протягом аудиту в загальну стратегію аудиту або план аудиту, а також причини цих змін (див. пункти A16 - A19).

13. Перед початком виконання аудиту, що проводиться вперше, аудитор повинен виконати такі дії:

(a) провести процедури, потрібні МСА 220 щодо прийняття відносин з клієнтом та даного аудиторського завдання<1>;

<1>МСА 220, пункти – .

(b) у порядку дотримання відповідних етичних вимог обмінятися інформацією з попереднім аудитором, якщо мала місце зміна аудитора (див. пункт A20).

A2. Планування не є окремим етапом аудиту, а, швидше, носить безперервний та циклічний характер і в багатьох випадках починається відразу після завершення (або у зв'язку із завершенням) попереднього аудиторського завдання та триває аж до виконання поточного аудиторського завдання. Планування передбачає аналіз термінів певних робіт та аудиторських процедур, які мають бути завершені на початок виконання наступних аудиторських процедур. Наприклад, планування включає необхідність ще до виявлення та оцінки аудитором ризиків суттєвого спотворення проаналізувати такі питання, як:

Перелік аналітичних процедур, які необхідно виконати як процедури оцінки ризиків;

Отримання загального ставлення до нормативно-правових актах, які стосуються діяльності організації, і те, як організація виконує вимоги цих актів;

порядок визначення суттєвості;

Доцільність залучення експертів;

Порядок виконання інших процедур оцінки ризиків.

A3. Для того, щоб сприяти виконанню аудиторського завдання та управлінню ним (наприклад, координувати проведення певних аудиторських процедур з роботою персоналу організації), аудитор може вирішити обговорити деякі аспекти планування з керівництвом організації. Незважаючи на те, що такі обговорення в багатьох випадках проводяться, розробка загальної стратегії аудиту та плану аудиту залишається сферою відповідальності аудитора. Під час обговорення питань, що стосуються загальної стратегії аудиту або плану аудиту, необхідно подбати про те, щоб не піддати ризику їх результативність. Наприклад, обговорення з керівництвом характеру та термінів проведення аудиторських процедур може поставити під загрозу ефективність аудиту, зробивши аудиторські процедури дуже передбачуваними.

Участь ключових членів аудиторської групи

(Див. пункт 5)

A4. Участь керівника завдання та інших ключових членів аудиторської групи у плануванні аудиту передбачає використання їх досвіду та вміння розібратися у суті питань, що призводить до підвищення результативності та ефективності процесу планування.<1>

<1>Вимоги та рекомендації щодо обговорення аудиторською групою питань схильності до фінансової звітності організації істотним спотворенням викладаються в МСА 315 (переглянутому), пункт 10 . У пункті 15 стандарту МСА 240 "Обов'язки аудитора щодо недобросовісних дій при проведенні аудиту фінансової звітності" містяться рекомендації щодо того, що в ході такого обговорення наголошується на схильності фінансової звітності організації до істотних спотворень через недобросовісні дії.

Попередня робота за завданням

(Див. пункт 6)

A5. Проведення на початку виконання поточного аудиторського завдання всіх попередніх робіт щодо нього, описаних у пункті 6, допомагає аудитору виявити та оцінити події або обставини, які можуть несприятливо вплинути на його можливості щодо проведення планування та виконання аудиторського завдання.

A6. Виконання цих попередніх робіт за аудиторським завданням дозволяє аудитору таким чином спланувати це завдання, щоб під час його виконання:

Аудитор зберігав би незалежність та здатність виконання аудиторського завдання;

Не виникало б проблем із чесністю керівництва, здатних негативно вплинути на бажання аудитора продовжити виконання завдання;

Не виникало б непорозумінь із клієнтом щодо умов аудиторського завдання.

A7. Аналіз аудитором питання про продовження відносин з клієнтом та дотримання відповідних етичних вимог, включаючи незалежність, проводиться протягом усього аудиторського завдання у міру виникнення нових умов або зміни обставин. Виконання початкових процедур як з питання продовження відносин з клієнтом, так і оцінки дотримання відповідних етичних вимог (включаючи незалежність) на самому початку поточного аудиторського завдання означає, що вони завершуються до виконання інших істотних робіт за поточним аудиторським завданням. У випадках повторюваних аудиторських завдань такі початкові процедури зазвичай виконуються відразу після завершення (або у зв'язку із завершенням) попереднього аудиторського завдання.

Роботи з планування

Загальна стратегія аудиту

(Див. пункти 7 - 8)

A8. За умови виконання аудиторських процедур оцінки ризиків процес вироблення загальної стратегії аудиту допомагає аудитору досягти визначеності у таких питаннях, як:

Ресурси, необхідні для проведення робіт у тих чи інших областях аудиту, наприклад, використання членів аудиторської групи, які мають належну кваліфікацію, для роботи з областями, що характеризуються високим рівнем ризику, або залучення експертів до вирішення складних питань;

Розподіл ресурсів по тих чи інших областях аудиту, наприклад, кількість членів аудиторської групи, виділених для проведення інвентаризації великих обсягів запасів у місцях їх знаходження, обсяг перевірки роботи інших аудиторів у разі аудиту групи, або кількість годин, виділених на роботу з областями, що характеризуються високим рівнем ризику;

Коли слід використовувати наявні ресурси: наприклад, на етапі проміжного аудиту або основні ключові дати;

Як здійснюється управління ресурсами, їх розподіл та контроль за ними: наприклад, коли слід проводити наради з метою інструктажу та заслуховування членів аудиторської групи, яким чином буде організовано проведення оглядових перевірок керівником завдання та менеджером (наприклад, на робочому місці чи віддалено), чи слід чи виконати оглядові перевірки якості виконання завдання.

A9. У Додатку наведено приклади зауважень, пов'язаних із розробкою загальної стратегії аудиту.

A10. Після завершення розробки загальної стратегії аудиту можна перейти до розробки плану аудиту, що передбачає вирішення питань, визначених у загальній стратегії аудиту, з урахуванням необхідності досягнення цілей аудиту за допомогою ефективного використаннянаявних в аудитора ресурсів. Розробка загальної стратегії аудиту та докладного плану аудиту не обов'язково є окремими або наступними один за одним кроками, навпаки, вони тісно взаємопов'язані, оскільки зміни в одному з цих документів можуть призвести до необхідності внесення відповідних змін до іншого.

A11. При аудиті малих організацій, весь аудит може проводитися дуже невеликою аудиторською групою. У багатьох випадках аудит малих організацій проводиться керівником завдання (який може бути індивідуально практикуючим спеціалістом) разом з одним членом аудиторської групи (або взагалі без членів аудиторської групи). В умовах невеликої аудиторської групи простіше координувати спільну роботу її членів та організувати інформаційну взаємодію між ними. Розробка загальної стратегії аудиту для аудиту малої організації, що проводиться, не повинна ставати складним або забираючи багато часу заходом; вона залежить від розміру організації, складності аудиту та розміру аудиторської групи. Наприклад, короткий меморандум, підготовлений після завершення попереднього аудиту, заснований на перевірці робочих документів і виділяє проблеми, виявлені в ході аудиту, що недавно завершився, в який внесені оновлення вже в поточному періоді за результатами обговорень з власником-керівником, може бути належним чином задокументований. аудиту за поточним аудиторським завданням, якщо у цьому меморандумі розкрито питання, перелічені у пункті 8.

План аудиту

(Див. пункт 9)

A12. План аудиту містить більш докладний опис, ніж загальна стратегія, оскільки в ньому вказуються характер, терміни та обсяг виконуваних членами аудиторської групи аудиторських процедур. Планування цих аудиторських процедур здійснюється протягом усього аудиту з розробкою її плану. Наприклад, планування аудиторських процедур оцінки ризиків проводиться на початковому етапі аудиту. Проте планування характеру, термінів та обсягу тих чи інших подальших аудиторських процедур залежить від результату виконання цих процедур оцінки ризиків. Крім того, аудитор може розпочати виконання наступних аудиторських процедур оцінки певних видів операцій, залишків за рахунками та розкриття інформації до початку планування решти інших подальших аудиторських процедур.

Внесення змін до рішень щодо планування під час проведення аудиту

(Див. пункт 10)

A13. В результаті непередбачених подій, змін в обставинах або внаслідок отримання аудиторських доказів, зібраних у ході проведення аудиторських процедур, у аудитора може виникнути необхідність внести зміни до загальної стратегії аудиту та план аудиту, що спричинить зміну характеру, термінів та обсягу подальших аудиторських процедур з з урахуванням переглянутого аналізу оцінених ризиків. Так може відбуватися у випадках, коли аудитор отримує інформацію, яка істотно відрізняється від тієї, яка була доступна при початковому плануванні відповідних аудиторських процедур. Наприклад, аудиторські докази, зібрані під час виконання процедур перевірки сутнісно, можуть суперечити аудиторським доказам, зібраним у результаті тестування засобів контролю.

Керівництво, контроль та оглядова перевірка

(Див. пункт 11)

A14. Характер, терміни та обсяг керівництва та контролю за членами аудиторської групи, а також оглядової перевірки виконаної ними роботи варіюються та залежать від багатьох факторів, включаючи такі:

Розмір та складність організації;

Область аудиту;

Оцінені ризики суттєвого спотворення (наприклад, підвищення оціненого ризику суттєвих спотворень для даної галузі аудиту зазвичай потребує відповідного розширення обсягу та забезпечення своєчасності керівництва та контролю за членами аудиторської групи, а також більш детальної перевірки їхньої роботи);

Здібностей та рівня підготовки членів аудиторської групи, що виконують аудиторське завдання.

Додаткові рекомендації щодо керівництва та контролю за проведенням аудиту, а також щодо перевірки результатів аудиторської роботи містяться у МСА 220<1>.

<1>МСА 220, пункту – .

Особливості малих організацій

A15. Якщо аудит проводиться виключно керівником завдання, то питання організації керівництва та контролю за членами аудиторської групи не виникають. У разі керівник завдання, самостійно виконавши всі процедури, виявляється обізнаний всіх істотних проблем. Коли весь аудит проводиться однією і тією самою особою, вона згодом може зіткнутися з проблемами практичної властивості при винесенні об'єктивної думки про належний характер суджень, винесених у ході аудиту. Якщо торкаються особливо складних або незвичайних питань, а аудит проводиться індивідуально практикуючим спеціалістом, може виявитися доцільним проконсультуватися з іншими аудиторами, що мають належну кваліфікацію, або з професійною аудиторською організацією.

Документація

(Див. пункт 12)

A16. Документація із загальної стратегії аудиту є записом ключових рішень, які вважаються необхідними для належного планування аудиту та доведення значущих питань до членів аудиторської групи. Наприклад, аудитор може узагальнити загальну стратегію аудиту у формі меморандуму, який містить ключові рішення щодо загального обсягу, термінів та порядку проведення аудиту.

A17. Документація за планом аудиту є записом планованого характеру, термінів та обсягу процедур оцінки ризиків та наступних аудиторських процедур на рівні передумов у відповідь на оцінені ризики. Документація також є свідченням належного планування аудиторських процедур, яке можна вивчити та схвалити до початку виконання цих процедур. Аудитор може скористатися стандартними аудиторськими програмами або контрольними переліками, складеними з огляду на конкретні обставини аудиторського завдання.

A18. Документування значних змін у загальній стратегії аудиту та плані аудиту, а також обумовлених ними змін у запланованому характері, термінах та обсязі аудиторських процедур пояснює причини, з яких були внесені ці значні зміни, а загальна стратегія аудиту та план аудиту були прийняті у їхній остаточній редакції для аудиту. Документи також відображають відповідні дії у відповідь на значні зміни, що відбуваються в ході проведеного аудиту.

Особливості малих організацій

A19. Як зазначено в пункті A11, відповідний короткий меморандум може бути документальним оформленням стратегії аудиту малої організації. При розробці плану аудиту можуть використовуватися стандартні аудиторські програми або контрольні списки (див. пункт A17), складені виходячи з припущення про нечисленність відповідних контрольних заходів, що, швидше за все, відбувається в малій організації, за умови, що такі програми або списки використовуються з враховуючи конкретні обставини аудиторського завдання, включаючи оцінку ризиків аудитором.

Додаткові міркування щодо аудиторських завдань, що виконуються вперше

(Див. пункт 13)

A20. Призначення і мета планування аудиту залишаються незмінними як при аудиторському завданні, що виконується вперше, так і при аудиті, що проводиться регулярно. Однак при плануванні аудиторського завдання, яке виконується вперше, аудитор може зіткнутися з необхідністю розширення переліку робіт з планування, оскільки він не має минулого досвіду щодо аудируемой організації, яким він міг би скористатися при плануванні аудиту, що проводиться регулярно. При розробці загальної стратегії аудиту та плану аудиту, що виконується вперше, аудитор може розглянути деякі додаткові питання, включаючи:

Домовленості, які необхідно досягти з попереднім аудитором, наприклад, щодо забезпечення можливості ознайомлення з його робочою документацією, за винятком випадків, коли це заборонено законом чи нормативним актом;

Усі принципові питання (включаючи застосування принципів обліку або стандартів аудиту та фінансової звітності), що обговорювалися з керівництвом у зв'язку з початковим призначенням аудитора, доведення цих питань до осіб, які відповідають за Корпоративне управління, а також вплив цих питань на загальну стратегію аудиту та план аудиту;

Аудиторські процедури, необхідні для отримання достатніх належних аудиторських доказів щодо залишків на початок періоду<1>;

ЗМІТИ З РОЗРОБКИ ЗАГАЛЬНОЇ СТРАТЕГІЇ АУДИТУ

У цьому Додатку наведено приклади питань, які аудитор може розглянути під час створення загальної стратегії аудиту. Багато з цих питань впливатимуть і на детальний план аудиту. Наведені приклади охоплюють широкий спектр питань, які застосовуються до багатьох аудиторських завдань. У той час як деякі з наведених нижче питань можуть бути включені до складу вимог інших МСА, далеко не всі ці питання зберігають свою актуальність для кожного аудиторського завдання, а їх перелік не обов'язково вичерпний.

Особливості аудиторського завдання:

Концепція підготовки фінансової звітності, на підставі якої готувалася фінансова інформація, що підлягає аудиту, з урахуванням можливої необхідності проведення перевірки відповідності будь-якої іншої концепції підготовки фінансової звітності;

Характерні для цієї галузі вимоги до звітності, наприклад, звіти, передбачені галузевими регулюючими органами;

Передбачуване охоплення аудиту, включаючи кількість і розташування компонентів організації, що аудуються;

Характер відносин контролю між материнською організацією та її компонентами, що визначає порядок консолідації групи;

Масштаб аудиту компонентів організації, що виконується сторонніми аудиторами;

Характер сегментів бізнесу, що підлягають аудиту, включаючи необхідність спеціальних знань;

Валюта звітності, що застосовується, включаючи необхідність перерахунку аудованої фінансової інформації з однієї валюти в іншу;

Необхідність передбаченого регламентуючими документами аудиту окремих фінансових звітів на додаток до аудиту з метою консолідації;

Наявність в організації служби внутрішнього аудиту і, у разі її наявності, облік того, в яких галузях і наскільки результати роботи цієї служби можуть бути використані для цілей аудиту, коли характер і обсяг планованого використання роботи внутрішніх аудиторів допускає безпосередню участь;

Використання організацією послуг обслуговуючих організацій та, у разі використання таких послуг, облік того, яким чином аудитор може отримати докази щодо організації або функціонування засобів контролю, які застосовують такі обслуговуючі організації;

Передбачуваний характер використання аудиторських доказів, зібраних у ході попередніх аудиторських завдань, наприклад доказів, пов'язаних з процедурами оцінки ризиків та тестування засобів контролю;

Реальний вплив інформаційних технологій на аудиторські процедури, включаючи доступність даних та очікуване використання автоматизованих способів аудиту;

Узгодження передбачуваного охоплення та термінів аудиту з оглядовими перевірками проміжної фінансової інформації, а також вплив інформації, отриманої в ході таких оглядових перевірок, на аудит;

Доступність персоналу та даних клієнта.

Цілі звітності, терміни аудиту та характер інформаційної взаємодії:

Календар подання звітності організації, наприклад, на проміжному та заключному етапах;

Організація нарад з керівництвом та особами, що відповідають за корпоративне управління, для обговорення характеру, термінів та обсягу аудиторської роботи;

Обговорення з керівництвом та особами, що відповідають за корпоративне управління, передбачуваних типів звітів та термінів їх надання, а також інші види інформаційної взаємодії як у письмовій, так і в усній формі, включаючи аудиторський висновок, листи керівництва та інформаційну взаємодію з особами, що відповідають за корпоративне керування;

Обговорення з керівництвом питань, пов'язаних із очікуваним інформуванням про хід виконання аудиторських робіт протягом усього завдання;

Обговорення з аудиторами компонентів організації питань, пов'язаних з очікуваними видами та термінами звітів, що надаються, а також інших питань, пов'язаних з аудитом компонентів;

Очікуваний характер та терміни інформаційної взаємодії членів аудиторської групи, включаючи характер та терміни проведення нарад групи, а також терміни оглядових перевірок виконаної роботи;

Потреба в інформаційній взаємодії з третіми особами, включаючи будь-які передбачені законом або договором обов'язки щодо подання звітності, що виникають у результаті аудиту.

Істотні фактори, попередня робота за завданням та інформація, отримана в ході виконання інших завдань:

Порядок визначення суттєвості відповідно до МСА 320<1>і, у випадках, коли це застосовно:

Вплив оціненого ризику суттєвого спотворення на рівні всієї фінансової звітності на управління, нагляд та перевірку;

Спосіб, за допомогою якого аудитор звертає увагу членів аудиторської групи на необхідність ставити під сумнів і дотримуватися принципу професійного скептицизму при збиранні та оцінці аудиторських доказів;

Результати попереднього аудиту, в ході якого проводилася оцінка операційної ефективності системи внутрішнього контролю, включаючи характер виявлених недоліків та заходи, вжиті для їх усунення;

Обговорення питань, що можуть вплинути на проведення аудиту, з персоналом аудиторської організації, відповідальним за надання організації інших послуг, що аудується;

Докази прихильності керівництва до принципів розробки, впровадження та підтримки надійної системи внутрішнього контролю, включаючи докази наявності належної документації за такою системою;

Обсяг операцій, який може грати визначальну роль у вирішенні аудитором питання про те, чи не буде ефективнішим покластися на систему внутрішнього контролю;

Усвідомлення у масштабі всієї організації важливості системи внутрішнього контролю для успішного ведення операційної діяльності організації;

Значні події у розвитку бізнесу, що впливають на організацію, включаючи зміни у інформаційних технологійта бізнес-процесах, зміни у ключовому керівництві організації, а також придбання, злиття та відчуження;

Значні події у розвитку галузі, такі як зміни у вимогах галузевих нормативні актита нові вимоги до звітності;

Значні зміни у концепції підготовки фінансової звітності, такі як зміни у стандартах фінансової звітності;

Інші значні зміни, що стосуються організації, такі як зміни у нормативно-правовій базі.

Характер, терміни використання та обсяг ресурсів:

Підбір членів аудиторської групи (включаючи, у необхідних випадках, особу, яка здійснює перевірку якості виконання завдання) та розподіл обов'язків серед них, у тому числі призначення більш досвідчених членів аудиторської групи на напрямки з вищим рівнем ризику суттєвого спотворення;

Складання кошторису завдання, включаючи встановлення кількості часу, яке необхідно виділити на роботи у тих напрямках, де можливий підвищений ризик суттєвого спотворення.