В епоху економічного та фінансової кризиуправління ризиками є найбільш актуальною проблемою, що постає перед російськими промисловими компаніями. Процеси глобалізації стають ще одним джерелом економічних ризиків, тому використання основ ризик-менеджменту в управлінні сприятиме досягненню цілей та завдань хімічних компаній, хоча і, безумовно, не зведе ступінь ймовірності появи різноманітних ризиків до нульової позначки.

Впровадження системи ризик-менеджменту на підприємствах дає можливість:

- виявити можливі ризики на всіх етапах діяльності;

- спрогнозувати, зіставити та проаналізувати ризики, що виникають;

- розробити необхідну стратегію управління та комплекс прийняття рішень щодо мінімізації та усунення ризиків;

- створити умови, необхідні реалізації розроблених заходів;

- проводити моніторинг роботи системи управління ризиковими ситуаціями;

- аналізувати та контролювати отримані результати.

До особливостей ризик-менеджменту можна віднести: необхідність наявності у керівництва компаніями випереджального мислення, інтуїції та передбачення ситуації; можливість формалізації системи управління ризиками; здатність швидкого реагування та виявлення шляхів удосконалення функціонування організації, скорочення ступеня ймовірності небажаного перебігу подій.

Комплексна система управління ризиками ERM (Enterprise Risk Management) у багатьох зарубіжних компаніях, наприклад, США, використовується вже досить широко, оскільки господарі великих світових компаній вже на практиці переконалися, що старі методи управління не відповідають сучасним ринковим умовам і не в змозі забезпечувати успішний розвиток їхнього бізнесу.

Застосування ризик-менеджменту передбачає чіткий розподіл відповідальності та повноважень між усіма структурними підрозділами. У функції вищого керівництва входить призначення відповідальних виконання необхідних процедур управління ризиками всіх рівнях. Такі рішення мають відповідати стратегічним цілямта завданням компанії та не порушувати умови чинного законодавства. При цьому слід правильно розподілити серед виконавців захід з виявлення ризиків і функції контролю за ризиковою ситуацією.

Управління ризиками як ключовий інструмент, спрямований на підвищення ефективності діяльності

Управління ризиками є одним із ключових інструментів, спрямованих на підвищення ефективності програм діяльності керівників підприємства, яку вони можуть використати для зниження вартості життєвого циклупродукції та пом'якшити чи уникнути потенційних проблем, які можуть перешкодити успіху діяльності підприємства.

Досягнення цілей підприємства вимагає конкретних уявлень про основний вид діяльності, технології виробництва, а також вивчення основних видів ризиків. Попередження ризиків та зниження втрат від впливу призводить до сталого розвитку підприємства. Процес, у якому діяльність підприємства спрямовується і координується з погляду ефективності управління ризиком і є ризик-менеджмент. Управління ризиками є процесом виявлення втрат, з якими організація стикається у процесі основного виду діяльності та ступеня їх впливу, та вибору найбільш відповідного методу для управління кожним окремим видом ризику.

В іншому уявленні, управління ризиками є систематичним процесом, при якому ризики оцінюються і аналізуються для зменшення або усунення їх наслідків, а також для досягнення цілей.

На основі вищесказаного можна дійти висновку, що управління ризиками для забезпечення життєздатності та ефективності діяльності підприємства є циклічним і безперервним процесом, який координує та спрямовує основні види діяльності. Це доцільно здійснювати за допомогою виявлення, контролю та зниження впливу всіх видів ризиків, включаючи моніторинг, контакти та консультації, спрямовані на задоволення потреб населення, без шкоди можливості майбутніх поколінь задовольняти свої власні потреби. Оцінка ризику призводить до стабільності діяльності підприємства, що сприяє його сталому розвитку. Управління ризиками - внесок у сталий розвиток, є істотним фактором у підтримці та підвищення стабільної діяльності підприємства. Активний ризик-менеджмент має вирішальне значення для процесу управління у напрямку підтвердження, що ризики обробляються на відповідному рівні.

Планування та здійснення управління ризиками включає в себе наступні етапи:

- управління ризиками;

- визначення ризиків та ступеня їх впливу на бізнес-процеси;

- застосування якісного та кількісного аналізу ризиків;

- розробка та виконання планів реагування на ризики та їх реалізацію;

- здійснення моніторингу ризиків та процесів управління;

- взаємозв'язок між управлінням ризиками та результатами діяльності;

- оцінка загального процесу управління ризиками

Методологія (програма) з безперервного управління ризиками

З метою сприяння діяльності з управління ризиками підприємству необхідно розробити методологію (програму) із безперервного управління ризиками (МНУР). МНУР є теоретично значущою програмою, яка спрямована на розробку механізмів управління проектами з передовою практикою процесів, методів та інструментів управління ризиками підприємства. Вона забезпечує умови для активного прийняття рішень, постійної оцінки ризиків, визначення ступеня значущості та рівня впливу ризиків на управлінські рішення та здійснення стратегії для боротьби з ними. Крім того, може бути досягнуто прогресу в масштабах проекту, бюджету підприємства, термінах його реалізації тощо. Малюнок 1 наочно ілюструє методологію безперервного процесу управління ризиками.

Мал. 1. Безперервний процес управління ризиками

Процес управління показниками виступає як допоміжний інструмент отримання інформації, необхідної для механізму ризик-менеджменту, що розробляється. Несприятливі тенденції мають бути проаналізовані та дано оцінку їхнього впливу на даний механізм. Відповідні дії механізму управління мають бути прийняті для тих сфер діяльності, які визначені як базові у бізнес-процесах підприємства. Коригувальні дії можуть включати перерозподіл ресурсів (засобів, персоналу та зміну графіка виробництва) або активацію запланованої стратегії пом'якшення наслідків впливу ризиків. Тяжкі випадки, несприятливі тенденції та основні показники можуть також враховуватися при використанні даного механізму.

Важливо, що цей механізм наголошує на необхідності переоцінки виявлених ризиків, які систематично впливають на діяльність підприємства. Оскільки система проходить через життєвий цикл розробки, у цьому випадку більшість інформації стане доступною для оцінки ступеня ризику. Якщо величина ризику значно змінюється, підходи до його обробки повинні бути скориговані.

Загалом такий прогресивний підхід до управління ризиками має вирішальне значення для всебічного процесу управління та гарантує, що показники ризику обробляються ефективно і на відповідному рівні.

Розробка програми управління ризиками для підприємства

Розглянемо політику управління ризиками, яку слід застосовувати для підприємства. Розроблений механізм (програма) має бути спрямований на ефективне та безперервне управління ризиками. Таким чином, рання, точна та безперервна ідентифікація та оцінка ризиків заохочується, а створення інформаційно прозорої звітності щодо ризиків, планування заходів щодо зменшення та запобігання змінам зовнішніх та внутрішніх умов чинитиме при цьому позитивний вплив на програму.

Цей механізм, включаючи взаємовідносини з контрагентами та підрядниками, повинен виконувати функції щодо ідентифікації ризиків та їх моніторингу. Для його реалізації необхідна наявність певного плану як набору керівних документів, розроблених для конкретних сфер діяльності. Цей план встановлює керівні засади для реалізації МНУР у певному часовому інтервалі. Він не впливає на здійснення інших видів діяльності всього підприємства, але скоріше може забезпечити керівництву лідерство у сфері управління ризиками.

Процес управління ризиками має відповідати низці вимог: він має бути гнучким, ініціативним, а також має працювати у напрямку забезпечення умов ефективного прийняття рішень. Управління ризиками впливатиме на ризики шляхом:

- заохочення виявлення ризиків;

- декриміналізації;

- визначення активних ризиків (постійна оцінка того, що може піти негаразд);

- виявлення можливостей (постійно оцінюючи ймовірність сприятливих чи своєчасних випадків);

- оцінки ймовірності виникнення та тяжкості впливу кожного ідентифікованого ризику;

- визначення відповідних напрямів дій для зниження можливого значного впливу ризиків на підприємство;

- розроблення планів дій чи кроків для нейтралізації впливу будь-якого ризику, що потребує пом'якшення;

- ведення безперервного спостереження за виникненням ризиків з незначним ступенем впливу на даний час, що може згодом змінитись;

- виробництва та поширення достовірної та своєчасної інформації;

- сприяння взаємозв'язку між усіма заінтересованими сторонами програми.

Процес управління ризиками буде здійснюватися на гнучкій основі з огляду на обставини виникнення кожного ризику. Основна стратегія управління ризиками покликана визначити найважливіші галузі ризикових подій, як технічних, так і нетехнічних, і заздалегідь вжити необхідних заходів, щоб впоратися з ними, перш ніж вони вплинуть на підприємство, викликаючи серйозні витрати, знижуючи якість продукції або продуктивність.

Розглянемо детальніше функціональні елементи, що є складовими процесу управління ризиками: ідентифікація (виявлення), аналіз, планування та реагування, а також моніторинг та управління. Кожен функціональний елемент розглянемо нижче.

- Ідентифікація

- Огляд даних (тобто освоєний обсяг, аналіз критичного шляху, складання комплексного графіка, аналіз Монте-Карло, бюджетування, дефектний аналіз та аналіз тенденцій тощо);

- розгляд представлених форм ідентифікації ризиків;

- Проведення та оцінка ризику з використанням мозкового штурму, індивідуальної чи групової експертної оцінки

- Проведення незалежної оцінкивиявлених ризиків

- Введіть ризики до реєстру ризиків

- Ідентифікація ризику / аналіз інструментів та методів, які будуть використані, включають:

- Методи інтерв'ю для визначення ризику

- Аналіз дерева відмов

- Історичні дані

- Здобуті уроки

- Облік ризику – контрольний перелік

- Індивідуальне чи групове судження експертів

- Детальний аналіз структури декомпозиції робіт, вивчення ресурсів та складання графіка

- Аналіз

- Проведення оцінки ймовірності – кожному ризику буде надано високий, середній або низький рівень ймовірності виникнення

- Створення категорій ризику – виявлені ризики мають бути пов'язані з однією або декількома з наступних категорій ризику (наприклад, витрати, терміни, технічні, програмні, процесні тощо)

- Оцінити вплив ризиків – оцінити вплив кожного ризику залежно від виявлених категорій ризику

- Визначення тяжкості ризику – призначити ймовірність та вплив на рейтинг у кожній з категорій ризику

- Визначити терміни, коли ризикова подія, ймовірно, станеться

- Планування та реагування

- Пріоритетів ризиків

- Аналіз ризиків

- Призначити відповідальну особу за виникнення ризику

- Визначити відповідну стратегію управління ризиками

- Розробити відповідний план реагування на ризики

- Скласти огляд пріоритетів та визначити його рівень у звітності

- Спостереження та управління

- Визначити формати звітності

- Визначити форму огляду та частоту виникнення для всіх класів ризиків

- Звіт про ризики на основі тригерів та категорій

- Проведення оцінки ризику

- Подання щомісячних доповідей щодо ризиків

Для ефективного ризик-менеджменту на підприємстві вважаємо за доцільне створення відділу управління ризиками. Основні обов'язки цієї структурної одиниці, у тому числі для персоналу та інших користувачів (включаючи співробітників, консультантів та підрядників), з метою успішної реалізації стратегії управління ризиками та процесів наведено у табл. 1.

Таблиця 1 - Відділ управління ризиками ролі та обов'язки

| Ролі | Покладені обов'язки | |

| Директор програми (ДП) | нагляд за ризиками діяльності управління. Моніторинг ризиків та планів реагування на ризики. Затвердження рішення щодо фінансування планів реагування на ризики. Моніторинг управлінських рішень. |

|

| Менеджер проектів | надання допомоги у контролі ризику діяльності управління Надання допомоги у створенні організаційних повноважень всім заходів з управління ризиками. Своєчасне реагування на ризик фінансування. |

|

| Службовець | сприяння здійснення управління ризиками (службовець не відповідає за визначення ризиків, чи успіх індивідуальних планів реагування на ризики). Необхідність заохочення активної позиції щодо прийняття рішень щодо відповідних заходів реагування на ризики для «власників» ризиків і менеджерів відділів. Адміністрація та підтримка прихильності зацікавлених сторін, процес управління ризиком Забезпечення регулярної координації та обміну інформацією щодо ризику між усіма зацікавленими сторонами, Управління ризиками, які перебувають у зареєстрованому реєстрі ризиків (базі даних). Розвиток знань персоналу та підрядників у галузі діяльності з управління ризиками. |

|

| Секретар | функції секретаря виконує службовець відділу ризиків або чергуються між усіма співробітниками. Функції включають: Планування та координація зустрічей; Підготовка порядку денного засідання, пакети оцінки ризику та протоколи засідань. Отримання та відстеження статусу запропонованих видів ризику. Виконання початкової оцінки запропонованих видів ризику визначення найбільш важливого. Експерт предметної галузі аналізу ризику на прохання голови ЦД. Сприяння проведенню аналізу членами Ради Директорів, які прийматимуть рішення про необхідність зниження ризиків. Регулярна координація та комунікація ризику обміну інформацією з усіма заінтересованими сторонами, |

|

| Директор відділу (ДО) | призначення власників ризиків у їх зоні відповідальності та/або компетенції. Активне заохочення співробітників Відстеження інтеграції зусиль відповідальних осіб щодо управління ризиками у своїх зонах відповідальності. Вибір та затвердження стратегії реагування на ризики. Це включає затвердження ресурсів (наприклад, ризик власника) для подальшого аналізу ризиків та / або складання більш детального плану реагування на ризики в разі необхідності. Твердження всіх завдань. Призначення ресурсів для заходів у відповідь з управління ризиком, які у детальному плані. |

|

| Індивідуальний член програми Офісу управління (ІПП) | визначення ризиків. Доступ до даних управління ризиками Виявлення можливих ризиків за даними з використанням стандартної форми ідентифікації за необхідності Складання та виконання плану реагування на ризики Визначення часу та всіх витрат, пов'язаних з реалізацією плану реагування на ризики |

|

| Власник ризику / Відповідальна особа | відвідування засідань відділу управління ризиками. Огляд та/або надання відповідних даних, наприклад, аналіз критичного шляху, інструменти підтримки управління проектами/даних, аналіз дефектів, аудит, та можливості виникнення несприятливих тенденцій Участь у розробці планів реагування Звіт про статус ризиків та ефективність планів реагування на ризики Робота з визначення засобів реагування на ризики шляхом будь-якого додаткового чи залишкового ризику. |

|

| Комплексна бригада (КБ) | виявлення та надання інформації про ризики, які можуть виникнути внаслідок діяльності КБ. Участь у плануванні будь-якого ризику відповідно до цієї програми. Таке планування вимагає узгодження з відділом управління ризиками, які, діючи як керівництво, можуть сприяти придбання ресурсів для реагування на ризики. Доповідь про хід та результати реагування на ризики. |

|

| Управління якістю | здійснення контролю та огляд РКМ при оновленні або зміні плану Обов'язок підтримувати якість практики складання документації та процесів управління ризиками |

|

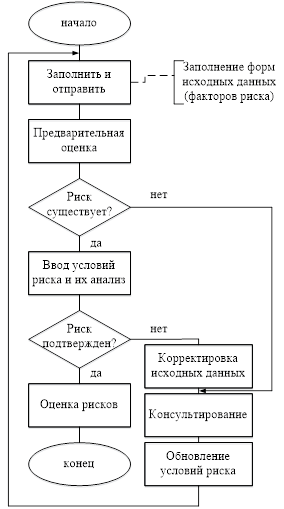

Функції управління ризиками полягають у організації взаємодії з існуючими підрозділами організаційної структури. ІСЦ формуються для функціональних областей, які мають вирішальне значення для успішної реалізації поставлених завдань. Усі функціональні відділи або бізнес-процеси, не охоплені КБ, оцінюються та розглядаються ДП, ПМ, та службовцям для забезпечення адекватної поведінки щодо появи ризику. Ідентифікація ризиків є процес визначення того, які події можуть вплинути на діяльність підприємства, та документування їх характеристик. Важливо, що ідентифікація ризику є процесом, що повторюється. Перша ітерація є попередньою оцінкою та перевіркою щодо ризиків команди, при необхідності, з ідентифікатором ризику. Друга ітерація включає презентацію, перегляд і обговорення. Процес управління ризиками включає три окремих етапи за характеристикою ризиків: виявлення, оцінка та коригування та підтвердження.

Графічне зображення процесу ідентифікації ризиків наведено на рис. 2.

Мал. 2. Структурна схема алгоритму ідентифікації ризику

В результаті його впровадження може бути розроблений комплекс заходів, що дозволяють оцінити операційні ризики підприємства, інтегральний ризик, кількісна оцінка якого ґрунтується на комплексному аналізіфінансової та бухгалтерської звітності, та проведення оцінки інтегрального ризику на основі всіх рівнів відповідальності підприємства.

Висновок

Управління ризиками на хімічних підприємствах необхідно здійснювати в рамках системного та процесного підходів з урахуванням специфіки галузі з використанням сучасних ефективних методів управління та організацій виробництва, а також з використанням інструментів ризик-менеджменту. Система ризик-менеджменту діяльності хімічного підприємства має обов'язково враховувати вимоги безпеки, встановлені державними органамивлади, та забезпечувати безпеку та збереження здоров'я персоналу, пов'язаного з небезпечним технологічним об'єктом. З метою ефективного ризик-менеджменту підприємства необхідна система управління інтегральним ризиком, яка полягає у комплексному підході до оцінки максимальної кількості факторів ризику діяльності підприємства, що здійснюється в умовах динамічного економічного середовища. Автор вважає, що розробка вищеописаного комплексу заходів супроводжуватиме підвищення рівня управління та оцінки ризиків у промислових організаціях.

1. Загальні положення

Ризик – це вплив невизначеності на досягнення цілей.

Будь-яке управлінське рішенняприймається в умовах ризику, викликаного неповнотою інформації про об'єкт управління та навколишнього середовища та обмеженням часу на його прийняття. Середовище ухвалення рішень варіюється в залежності від ступеня ризику. Умови визначеності існують лише тоді, коли керівник точно знає результат, який матиме кожен вибір. У разі ризику ймовірність результату кожного рішення можна визначити з відомої достовірністю. Якщо інформації недостатньо для прогнозування рівня ймовірності результатів залежно від вибору, умови ухвалення рішення є невизначеними. У разі невизначеності керівник з урахуванням аналізу ризиків має встановити допустимість можливих ризиків та його наслідків.

Управління та ризик не відокремлені. Ризики управління організацією – це ризики цілепокладання, маркетингу та менеджменту організації.

Ризик цілепокладання - це можливість неправильного визначення цілей організації. За неправильно визначених і поставлених цілей діяльність організації не може бути успішною.

Ризик маркетингу - це можливість відхилень у результатах діяльності організації за неправильного визначення невизначеностей ринкових умов – вибору ніші та позиціонування організації та її продукції над ринком.

Ризики менеджменту – це можливість неправильних дій у процесі досягнення поставленої мети.

Ризик менеджмент явно чи явно спочатку є у всіх стандартах на системи менеджменту мінімум як запобіжні дії.

У ризик-менеджменті прийнято виділяти кілька ключових етапів:

Виявлення ризику, його аналіз та оцінка ймовірності його реалізації та масштабу наслідків;

Вибір методів та інструментів управління виявленим ризиком;

Розробка ризик-стратегії з метою зниження ймовірності реалізації ризику та мінімізації можливих негативних наслідків;

Реалізація ризик-стратегії;

Оцінка досягнутих результатів та коригування ризик-стратегії.

Місце виникнення ризиків:

Загальна класифікація ризиків:

Види ризиків щодо небезпеки:

- Техногенні ризики- це ризики, пов'язані з господарською діяльністю людини (наприклад, забруднення довкілля).

- Природні ризики- це ризики, які залежать від діяльності (наприклад, землетрус).

- Змішані ризики- це ризики, що являють собою події природного характеру, але пов'язані з господарською діяльністю людини (наприклад, зсув, пов'язаний з будівельними роботами).

Види ризиків у сферах прояву:

- Політичні ризики- це ризики прямих збитків та втрат або недоотримання прибутку через несприятливі зміни політичної ситуації в державі або дій місцевої влади.

- Соціальні ризики- це ризики, пов'язані із соціальними кризами.

- Екологічні ризики- це ризики, пов'язані з ймовірністю настання цивільної відповідальності за завдання шкоди навколишньому середовищу, а також життю та здоров'ю третіх осіб.

- Комерційні ризики- це ризики економічних втрат, що виникають у будь-якій комерційній, виробничо- господарської діяльності. До складу комерційних ризиків включають фінансові ризики (пов'язані зі здійсненням фінансових операцій) та виробничі ризики(пов'язані з виробництвом продукції (робіт, послуг), здійсненням будь-яких видів виробничої діяльності). Сюди можна зарахувати і ризики інформаційної безпеки.

- Професійні ризики- це ризики, пов'язані з виконанням професійних обов'язків, професійної безпеки, охорони праці та здоров'я тощо.

Види ризиків наскільки можна передбачення:

- Прогнозовані ризики- це ризики, які пов'язані з циклічним розвитком економіки, зміною стадій кон'юнктури фінансового ринку, передбачуваним розвитком конкуренції і т.п. Передбачуваність ризиків має відносний характер, оскільки прогнозування зі 100%-ным результатом виключає явище з категорії ризиків. Наприклад, інфляційний ризик, процентний ризик та деякі інші їх види.

- Непрогнозовані ризики- Це ризики, що відрізняються повною непередбачуваністю прояву. Наприклад, форс-мажорні ризики, податковий ризик та ін.

Відповідно до цієї класифікаційної ознаки ризики поділяються також на регульовані та нерегульовані в рамках підприємства.

Види ризиків за джерелами виникнення:

- Зовнішній (систематичний чи ринковий) ризик- це ризик, який залежить від діяльності підприємства. Цей ризик виникає при зміні окремих стадій економічного циклу, зміні кон'юнктури фінансового ринку та в інших випадках, на які підприємство у своїй діяльності вплинути не може. До цієї групи ризиків може бути віднесено інфляційний ризик, відсотковий ризик, валютний ризик, податковий ризик.

- Внутрішній (несистематичний чи специфічний) ризик- це ризик, що залежить від діяльності конкретного підприємства. Він може бути пов'язаний з некваліфікованим фінансовим менеджментом, неефективною структурою активів та капіталу, надмірною прихильністю до ризикових (агресивних) операцій з високою нормою прибутку, недооцінкою господарських партнерів та іншими факторами, негативні наслідки яких значною мірою можна запобігти за рахунок ефективного управління ризиками.

Види ризиків за розміром можливої шкоди:

- Допустимий ризик- це ризик, втрати яким не перевищують розрахункової суми прибутку по здійснюваної операції.

- Критичний ризик- це ризик, втрати яким не перевищують розрахункової суми валового доходу по здійснюваної операції.

- Катастрофічний ризик- це ризик, втрати яким визначаються частковою чи повною втратою власного капіталу (може супроводжуватися втратою позикового капіталу).

Види ризиків за комплексністю дослідження:

- Простий ризикхарактеризує вид ризику, який розчленовується окремі його підвиди. Наприклад, інфляційний ризик.

- Складний ризикхарактеризує вид ризику, що складається з комплексу підвидів. Наприклад, інвестиційний ризик(Ризик інвестиційного проекту та ризик конкретного фінансового інструменту).

Види ризиків щодо фінансових наслідків:

- Ризик, що тягне лише економічні втрати,несе лише негативні наслідки (втрата доходу чи капіталу).

- Ризик, що тягне за собою втрачену вигоду,характеризує ситуацію, коли підприємство в силу об'єктивних і суб'єктивних причин, що склалися, не може здійснити заплановану операцію (наприклад, при зниженні кредитного рейтингу підприємство не може отримати необхідний кредит).

- Ризик, який тягне як економічні втрати, так і додаткові доходи (« спекулятивний фінансовий ризик»),властивий, як правило, спекулятивним фінансовим операціям (наприклад, ризик реалізації реального інвестиційного проекту, дохідність якого в експлуатаційній стадії може бути нижчою або вищою за розрахунковий рівень).

Види ризиків за характером прояву у часі:

- Постійний ризикхарактерний для всього періоду здійснення операції та пов'язаний з дією постійних факторів. Наприклад, процентний ризик, валютний ризик тощо.

- Тимчасовий ризикхарактеризує ризик, що має перманентний характер, що виникає лише на окремих етапах здійснення фінансової операції. Наприклад, ризик неплатоспроможності підприємства.

Види ризиків наскільки можна страхування:

- Страховані ризики- це ризики, які можуть бути передані у порядку зовнішнього страхування відповідним страховим організаціям.

- Нестраховані ризики- це ризики, якими відсутня пропозиція відповідних страхових товарів на страховому ринку.

Склад ризиків цих двох груп дуже рухливий і пов'язаний не тільки з можливістю їх прогнозування, але і з ефективністю здійснення окремих видівстрахових операцій у конкретних економічних умовах за сформованих форм державного регулюваннястрахової діяльності.

Види ризиків за частотою реалізації:

- Високі ризики- це ризики, котрим характерна висока частота настання шкоди.

- Середні ризики- це ризики, котрим характерна середня частота завдання шкоди.

- Малі ризики- це ризики, котрим характерна мала ймовірність настання шкоди.

2. Загальні принципианалізу ризиків

Для визначення джерел ризику та його видів необхідна наявність надійного інформаційного забезпечення. Вся інформація про характеристики окремих ризиків може бути отримана з різних джерел: разових та постійних, офіційних та неофіційних, придбаних та отриманих, достовірних та сумнівних, тощо. У той же час інформація, яка використовується в ризик-менеджменті, має бути максимально достовірною, повноцінною та своєчасною. Джерелами інформації визначення ризиків може бути:

1. Зовнішні:

- Статистичні економічні, політичні та демографічні дані;

- прогнозна інформація;

- Відомості у ЗМІ.

2. Внутрішні:

- Дані про процеси організації;

- Фінансові дані;

- Матеріали ревізій та аудиту;

- Дані маркетингових досліджень;

- Особистий досвід керівників організації.

Аналіз ризиків можна поділити на два взаємно доповнюють один одного виду: якісний та кількісний. Якісний аналіз має на меті визначити (ідентифікувати) фактори, галузі та види ризиків. Кількісний аналіз ризиків має дати можливість чисельно визначити розміри окремих ризиків та ризику організації загалом.

Процес аналізу ризиків охоплює різні аспекти роботи з ризиком, від ідентифікації та аналізу небезпеки до оцінки допустимості ризику та визначення потенційних можливостей зниження ризику шляхом вибору, реалізації та контролю відповідних керуючих дій.

Аналіз ризику є структурований процес, метою якого є визначення, як ймовірності, так і розмірів несприятливих наслідків досліджуваної дії, об'єкта чи системи. Як несприятливі наслідки розглядається шкода і збитки, завдані людям, майну або навколишньому середовищу.

За допомогою аналізу ризику робляться спроби відповісти на три основні питання:

що загрожує (ідентифікація небезпеки);

з якою ймовірністю це може статися (аналіз частоти);

які наслідки цієї події (аналіз наслідків).

Результати аналізу ризику можуть використовуватися керівниками, що приймають рішення для оцінки допустимості ризику, а також при виборі між потенційними заходами щодо зниження або усунення ризику. З точки зору того, хто приймає управлінське рішення, до основних переваг аналізу ризику відносяться:

систематична ідентифікація потенційних небезпек;

систематична ідентифікація можливих видів відмов;

кількісні оцінки та/або якісне ранжування ризиків;

виявлення факторів, що зумовлюють ризик, та слабких ланок у системі;

більш глибоке розуміння устрою та функціонування системи;

досягнення кращих рівнів надійності системи керування;

зіставлення ризику досліджуваної системи з ризиками альтернативних систем чи технологій;

ідентифікація та зіставлення ризиків та невизначеностей;

допомога у встановленні пріоритетів при вдосконаленні вимог та норм;

формування бази для раціональної організаціїпрофілактичного обслуговування, ремонту та контролю;

забезпечення можливості поставарійного розслідування та заходів щодо запобігання аваріям;

можливість вибору заходів та прийомів щодо забезпечення зниження ризику.

Аналіз ризику є частиною оцінки ризику та процесу управління ризиком, і складається з визначення сфери застосування, ідентифікації небезпеки та оцінки величини ризику.

Загальним завданням аналізу ризику є обґрунтування рішень щодо ризику. Ці рішення можуть прийматися як частина більшого процесу управління ризиками за допомогою зіставлення результатів аналізу ризику з умовами допустимого ризику.

Аналіз ризиків має бути спрямований на виявлення та усунення та/або зниження до допустимого рівня ризику, що загрожує діяльності організації шляхом збалансованого розподілу ресурсів та реального контролю ризиків та зниження їх ступеня.

Для підвищення ефективності та об'єктивності аналізу ризику та забезпечення сумісності з іншими результатами щодо аналізу ризику необхідно дотримуватися таких загальних правил, - процес аналізу ризику повинен здійснюватися відповідно до наступних етапів:

а) визначення сфери застосування;

б) ідентифікація небезпеки та попередня оцінка наслідків;

в) оцінка величини ризику;

г) перевірка результатів аналізу;

д) документальне обґрунтування;

е) коригування результатів аналізу з урахуванням останніх даних.

Оцінка ризику включає проведення аналізу частот та аналізу наслідків.

Можливий порядок проведення аналізу ризику наведено на схемі:

Необхідною вимогою аналізу та оцінки ризику є скрупульозне знання системи та використовуваних методів аналізу. У тому випадку, якщо є результати аналізу ризику для схожої системи, вони можуть бути використані як довідковий матеріал. При цьому необхідно довести, що процеси є схожими і що внесення змін не вносить істотних відмінностей у результати. Висновки повинні ґрунтуватися на систематичній оцінці змін та на тому, як вони можуть впливати на існуючі небезпеки.

Аналітики, які беруть участь у аналізі ризику, мають бути достатньо компетентними. Найчастіше аналізована система дуже складна до роботи одну людину, тому виконання аналізу потрібна група аналітиків.

Аналітики повинні знати методи, що використовуються для аналізу ризику і повинні мати достатні знання про систему та її ризики. При необхідності для проведення аналізу мають бути представлені та використані інші необхідні відомості. Висновок фахівців робочої групимає бути документально зафіксовано.

Якщо аналіз ризику використовується для забезпечення безперервного процесу управління ризиком, його необхідно виконувати та документувати таким чином, щоб він міг коригуватись протягом усього життєвого циклу системи або діяльності. Аналіз повинен оновлюватися в міру надходження нової інформації та відповідно до потреб процесу управління.

Для вироблення плану аналізу ризику область застосування аналізу ризику має бути визначена та документально встановлена. Визначення сфери застосування аналізу ризику повинно включати наступні етапи:

а) Опис підстав та/або проблем, що спричинили аналіз ризику.

Це передбачає:

формулювання завдань аналізу ризику, заснованих на ідентифікованих потенційних небезпеках, що вселяють тривогу;

визначення критеріїв працездатності/відмови системи.

б) Опис досліджуваної системи. Це повинно включати:

загальний опис системи;

визначення меж та областей контакту із суміжними системами;

опис умов довкілля;

визначення робочих умов та станів системи, на які поширюється аналіз ризику, та відповідні обмеження.

в) Встановлення джерел, що надають докладну інформацію про всі технічні, пов'язані з навколишнім середовищем, правові, організаційні та людські фактори, що мають відношення до аналізованих дій і проблеми. Зокрема, мають бути описані будь-які обставини щодо безпеки.

г) Опис використовуваних припущень та умов, що обмежують, при проведенні аналізу.

д) Розробка формулювань рішень, які можуть бути прийняті, опис необхідних вихідних даних, отриманих за результатами досліджень та від осіб, які приймають рішення.

Завдання щодо визначення сфери застосування аналізу ризику має передбачати ретельне ознайомлення з аналізованою системою. Одна з цілей ознайомлення – це визначення джерел та методів використання спеціалізованої інформації.

Елементи процесу оцінки величини ризику є спільними всім видів небезпеки. Насамперед аналізуються можливі причини небезпеки з метою визначення частоти її виникнення, тривалості, а також характеру.

У процесі аналізу може виникнути необхідність визначення оцінки ймовірності небезпеки, що викликає наслідки, та проведення аналізів послідовності подій, що обумовлюють.

3. Якісний аналіз ризиків

Для вирішення поставленого завдання повинні бути ідентифіковані небезпеки, що є причиною ризику, а також шляхи, якими ці небезпеки можуть реалізовуватися.

Відомі небезпеки мають бути чітко та точно визначені. Для ідентифікації небезпек, які раніше не враховувалися при проведенні аналізу, повинні застосовуватися формальні методи.

Попередню оцінку значення ідентифікованих небезпек необхідно виконувати, ґрунтуючись на аналізі наслідків та вивченні їх основних причин.

Попередня оцінка значення ідентифікованих небезпек визначає вибір наступних дій:

а) вжиття негайних заходів з метою виключення або зменшення небезпек;

б) припинення аналізу, оскільки небезпеки чи його наслідки є несуттєвими;

в) перехід до оцінювання ризику.

Вихідні припущення та результати мають бути документально зафіксовані.

Ідентифікація небезпеки передбачає систематичну перевірку досліджуваної системи з метою ідентифікації типу присутніх непереборних небезпек та способів їхнього прояву. Статистичні записи про дію ризиків та досвід попередніх аналізів ризику можуть забезпечити корисний внесок у процес ідентифікації небезпеки. Слід визнати, що існує елемент суб'єктивізму в думках про небезпеки і що ідентифіковані небезпеки не завжди можуть бути вичерпною мірою тими небезпеками, які могли б становити загрозу для системи. Необхідно, щоб ідентифіковані небезпеки наражалися на надходження нових даних. Методи ідентифікації небезпеки у широкому розумінні поділяються на три категорії:

а) порівняльні методи, прикладами яких є відомості перевірок, індекси небезпек та огляд даних експлуатації;

б) фундаментальні методи, які побудовані таким чином, щоб стимулювати групу дослідників до використання прогнозу у поєднанні з їхніми знаннями щодо завдання ідентифікації небезпек шляхом постановки низки питань на кшталт «А що, якщо...?»;

в) способи індуктивного підходу, такі як логічні діаграми можливих наслідків цієї події (логічні діаграми «дерева подій»).

З метою удосконалення ідентифікації небезпеки (і можливостей оцінки ризику) стосовно певних проблем можуть використовуватися інші прийоми.

Незалежно від застосовуваних прийомів важливо, щоб у загальному процесі ідентифікації небезпеки належна увага була приділена тому, що людські та організаційні помилки є суттєвими факторами у багатьох аварійних ситуаціях. Звідси випливає, що сценарії аварійної ситуації, що передбачають людську та організаційну помилку, також мають бути включені до процесу ідентифікації небезпеки, який не повинен бути спрямований виключно на технічні аспекти.

На практиці ідентифікація небезпеки, що походить від конкретної системи, обладнання або діяльності, може давати як результат дуже велику кількість сценаріїв потенційних аварій. Деталізований кількісний аналіз частот та наслідків не завжди здійсненний. У таких ситуаціях може виявитися доцільним якісне ранжування сценаріїв, розміщення в матриці ризику, що вказують різні рівні ризику.

Ступінь загрози фактору небезпеки визначає серйозність подій.

Визначення загрози фактору небезпеки має включати:

виявлення погроз факторів небезпеки;

аналіз погроз факторів небезпеки;

документування погроз факторів небезпеки.

Виявлення загроз провадиться як на основі зовнішньої інформації, так і на основі аналізу контенту організації та її довкілля.

Матриця якісної класифікації ступеня загрози фактору небезпеки наведена у таблиці:

|

Визначення |

Значення |

Ступінь |

|

Катастрофічний |

Втрата бізнесу Численні людські жертви |

|

|

Небезпечний |

Істотне зменшення «запасу міцності», що не дозволяє гарантувати чіткого та повного виконання організацією своїх завдань. Серйозні травми великої кількості людей. Великі фінансові втрати. |

|

|

Значний |

Істотне зменшення «запасу міцності», зниження здатності організації долати несприятливі умови як наслідок підвищення робочого навантаження чи внаслідок умов, що знижують ефективність роботи. Серйозний інцидент. Травми фізичних осіб |

|

|

Незначний |

Перешкоди. Експлуатаційні обмеження. Використання аварійних процедур. Можливість інциденту. |

|

|

Нікчемний |

Незначні наслідки |

При проведенні аналізу необхідно знижувати, а наскільки можна виключати суб'єктивність аналізу ризиків.

Аналіз частот використовується для оцінки ймовірності кожної виявленої небажаної події, встановленої на стадії ідентифікації небезпеки. Для оцінки частот подій зазвичай застосовуються такі три підходи:

а) використання наявних статистичних даних (передісторія);

б) отримання частот подій, що відбуваються на основі аналітичних або імітаційних методів;

в) використання думок експертів.

Всі ці технічні прийоми можуть застосовуватись окремо або спільно.

Перші два підходи є взаємодоповнювальними - кожен має сильні сторонитам де інший має слабкі. Всюди, де це можливо, повинні застосовуватися обидва підходи. Таким чином вони можуть використовуватися для взаємних перевірок. Це може бути підвищенню ступеня достовірності результатів. У тих випадках, коли ці підходи не можуть використовуватися або є недостатніми, рекомендується залучати думки експертів.

Метою аналізу частот є визначення частоти кожної з небажаних подій чи сценаріїв аварій, які виявлені на стадії ідентифікації небезпеки. Зазвичай використовуються три основні підходи:

а) використання відповідних даних експлуатації з метою визначення частоти, з якою ці події відбувалися в минулому, і, виходячи з цього, визначення оцінок частоти, з якою вони можуть статися в майбутньому. Дані, що використовуються, повинні відповідати типу системи, обладнання або діяльності, що підлягають розгляду;

б) прогнозування частот подій з використанням таких технічних прийомів, як аналіз діаграми всіх можливих наслідків неспрацювання або аварії системи («дерева несправностей») та аналіз діаграми можливих наслідків даної події («дерева подій»). У разі, коли статистичні дані недоступні чи відповідають вимогам, необхідно отримати частоти подій у вигляді аналізу системи та її аварійних станів. Числові дані для відповідних подій, у тому числі дані про несправність обладнання та помилку людини, взяті з досвіду експлуатації або опублікованих даних, використовуються для визначення оцінки частоти небажаних подій. При використанні методів прогнозування важливо забезпечити впевненість у тому, що при аналізі було враховано можливість порушень режиму роботи системи, а також її частин чи компонентів, які мають функціонувати у разі відмов системи.;

в) використання думки експертів. Існує ряд методів для складання експертної думки, які виключають двозначність оцінок, допомагають у постановці відповідних питань.

|

Ймовірність виникнення |

||

|

кількісне визначення |

Мається на увазі |

|

|

Часте |

Може виникати багаторазово (вже виникало часто) |

5 |

|

Періодичне |

Може виникати іноді (виникало епізодично) |

4 |

|

Рідкісне |

Малоймовірно, але може виникнути (виникало рідко) |

3 |

|

Малоймовірне |

Дуже мала можливість виникнення (випадки виникнення невідомі) |

2 |

|

Майже неможливо |

Майже неможливо уявити ситуацію, в якій може виникнути подія |

1 |

Аналіз наслідків використовується для оцінки ймовірного впливу, що викликається небажаною подією.

Аналіз наслідків має:

а) ґрунтуватися на вибраних небажаних подіях;

б) описувати будь-які наслідки, які є результатом небажаних подій;

в) враховувати існуючі заходи, спрямовані на пом'якшення наслідків, поряд із усіма відповідними умовами, що впливають на наслідки;

г) встановлювати критерії, які використовуються для повної ідентифікації наслідків;

д) розглядати та враховувати як негайні наслідки, так і ті, які можуть проявитися після певного періоду часу, якщо це не суперечить сфері поширення досліджень;

е) розглядати та враховувати вторинні наслідки, що поширюються на суміжне обладнання та системи.

Аналіз наслідків передбачає визначення результатів на людей, майно чи довкілля у разі настання небажаної події. Для розрахунків ризиків щодо безпеки польотів аналіз наслідків є приблизним визначенням кількості АС у тому випадку, якщо станеться небажана подія.

Існує безліч методів оцінки такого роду явищ, діапазон яких тягнеться від спрощених аналітичних підходів до дуже складних комп'ютерних моделей. При використанні методів моделювання необхідно забезпечити відповідність тій проблемі, що підлягає розгляду.

Під час аналізу ризику необхідно встановити, відбиває отримана оцінка ризику рівень загального ризику чи є лише його частиною.

При розрахунку ризику необхідно враховувати як тривалість небажаної події, так і ймовірність того, що люди будуть піддаватися її впливу.

Можлива Матриця ризиків наведена у таблиці:

|

Ймовірність виникнення ризику |

Серйозність ризику |

||||

|

Катастрофічна |

Погрозлива |

Велика |

Мала |

Незначна |

|

|

5 – Часта |

|||||

|

4 – Епізодична |

|||||

|

3 – Віддалена |

|||||

|

2 – Неймовірна |

|||||

|

1 – Майже неможлива |

|||||

4. Управління ризиками

Управління ризиками спрямоване зниження негативного впливу ризиків.

Для зниження негативної дії ризиків можуть застосовуватись такі методи:

Уникнення/ухилення -виробнича та інша діяльність скасовується, оскільки ризик перевищує вигоду від продовження цієї діяльності.

Скорочення –скорочується частота виробничої чи іншої діяльності, або вживаються заходи зменшення масштабу наслідків допущеного/прийнятого ризику.

Ізолювання ризику –вживаються заходи для того, щоб локалізувати наслідки ризику або забезпечити резервування для захисту від нього.

Передача ризику– передача ризику третім особам у випадках, коли вплив на нього з боку організації неможливий або економічно не виправданий, а рівень ризику перевищує допустимий. Типовий приклад передачі ризиків – страхування.

Вибір методів управління ризиком можна як проблему оптимізації за умов обмежень. Критерії вибору можуть бути різними, включаючи фінансово-економічні критерії (забезпечення ефективності). Однак при ухваленні рішення про те, які методи слід використовувати, не можна зводити все до економічної віддачі. Важливо враховувати й інші критерії, наприклад, технічні (що відображають технологічні можливості зниження ризику) або соціальні (зведення ризику до рівня, прийнятного суспільству).

Підхід до визначення прийнятності конкретних факторів ризику передбачає розгляд наступних аспектів:

a) Управлінський фактор . Чи не суперечить даний ризикполітиці та стандартам організації у сфері безпеки?

б) Фактор фінансової спроможності . Чи не виходить характеру ризику за рамки рентабельного рішення?

в) Юридичний фактор . Чи не суперечить цей ризик чинним стандартам повноважного органу, що регламентує, і можливостям у сфері забезпечення виконання?

г) Культурологічний фактор . Як персонал організації та інші учасники сприймуть цей ризик?

д) Ринковий фактор . Чи буде конкурентоспроможність та добробут організації порівняно з іншими компаніями поставлені під загрозу через неприйняття заходів щодо зменшення чи усунення цього ризику?

е) Політичний фактор . Чи доведеться організації заплатити політичну ціну через неприйняття заходів щодо зменшення або усунення цього ризику?

ж) Суспільний фактор . Наскільки великий вплив мають ЗМІ або особливо зацікавлені групи на громадську думку у зв'язку з цим ризиком?

Для управління ризиками треба враховувати що:

Система управління ризиками є частиною загального управління організації;

Особливості управління ризиками вимагають спеціалізованих знань під час прийняття рішень їхнього управління;

При управлінні ризиком необхідно враховувати наявні зовнішні та внутрішні обмеження організації;

Щодо всіх ризиків має проводитися єдина політика, що потребує комплексного та одночасного управління всіма ризиками організації;

Процес управління ризиками має безперервний динамічний характер.

Більш детальний аналіз дій з управління ризиками вимагає окремої статті, як і кількісний аналіз ризиків.

Зниження рівня їх впливу представляють пріоритетне напрям менеджменту організації за умов впливу різноманітних причин працювати підприємства.

Принципи системи управління ризиками

Вибудовування системи для управління загрозливими та проблемними ситуаціями ґрунтується на деяких принципах:

- Комплексності, за якої передбачається взаємодія всіх підрозділів підприємства для визначення та оцінки загроз за видами та напрямками діяльності.

- Безперервності. Постійне спостереження та контролю ризиків важливі в умовах змін ситуацій та умов роботи в організації, появи нових типів загроз, щодо яких потрібні контроль та аналіз розвитку.

- Інтеграція. Оцінка інтегрального ризику забезпечує виважену оцінку впливу комерційну діяльністьповного набору потенційних ризиків з урахуванням їхнього взаємозв'язків (зміна вартості товару, проблеми з контрагентами, податкові заборони, техногенні аварії).

Прийоми та методи управління

Методи управління ризиками відрізняються різноманітністю, обумовленою численними варіантами ведення підприємницької діяльностіАле їх можна об'єднати в кілька однорідних груп.

Прийомами та засобами для вирішення проблемних ситуацій, що застосовуються на підприємстві, вважаються методи:

- Уникнення ризику, при якому має місце відмова від заходів та процесів, які можуть стати причиною суттєвіших проблем (реалізація проблемного активу, відхід з ринку, відмова від роботи в проекті з незрозумілим результатом). Консервативний метод немає широкої затребуваності, оскільки у результаті виходить втрата вигоди через відмовитися від виконання певної діяльності.

- Утримання ризику, пов'язані з самострахуванням (переведенням він ризику) шляхом створення резервів покриття потенційних втрат (збитків).

- Передачі ризику у формі:

- аутсорсингу (передачі компанією функцій непрофільного типу стороннім організаціям), що дозволяє знизити рівень проблеми за рахунок зменшення витрат за переданими видами робіт та підвищити ефективність робіт у цілому;

- страхування, за якого укладаються договори зі страховими організаціями, що покривають ризики за рахунок виплати відшкодування за страхової ситуації;

- або страхування від несприятливого коливання стану над ринком як зазначення у договорі жорстких критеріїв по проведеної угоді (за ціною продукцію, курсу придбання валюти).

- Зменшення ризику. Підприємство не уникає загрозливої ситуації, а перебуває в зоні її дії та намагається впливати на її усунення, використовуючи диверсифікацію діяльності, формування провізій (резервів), встановлення обмежень (за виробничими циклами).

Виявлені проблеми аналізуються з кількісних та якісних позицій за шансами на їх появу та величиною потенційної шкоди. Після чого визначається ступінь толерантності для організації, тобто максимальний розміршкоди (найбільший ризик), який може понести підприємство в конкретний момент. У міру розвитку організації та залежно від її стратегічних напрямівзазначений показник слід постійно переглядати.

Вибираючи спосіб, спрямований на зниження ступеня небезпеки, важливо витримувати оптимальне співвідношення між граничними витратами для реалізації ідеї та їх відповідністю граничної вигідності. Насправді частіше дотримуються критерію найменших витрат зниження рівня загрози до прийнятного показника.

Увага!Інструменти, що застосовуються під час управління ризиками, мають різну ефективність. Тому практично використовують комбінації зазначених інструментів, віддаючи перевагу вигіднішим у кожен конкретний момент діяльності.

Управління ризиками для підприємства

Визначаючи конкретний напрямок та способи для вирішення проблеми, підприємство має дотримуватись таких умов:

- управління ризиками має поєднуватись з корпоративною стратегією, прийнятою в організації;

- для вирішення проблеми небезпечні дії в межах, що перевищують розмір власного капіталу;

- нерозумно наражати на загрозу багато чого заради сумнівного виграшу в незначному;

- важливим є ретельний аналіз для передбачання можливих наслідків проблеми;

- прийнятий варіант має бути економічно обґрунтованим, заснованим на достовірній інформації та не надає негативного впливу на підсумкові показники господарського функціонування підприємства;

- Рішення, що приймаються, повинні ґрунтуватися на обліку об'єктивних показників сфери, де ведеться діяльність підприємства.

Управління ризиками починається із з'ясування цілей. Для цього використовуються методи, що поєднують прогнозування можливостей та потреб організації та аналіз ринку, кон'юнктури, планів розвитку бізнесу.

На основі отриманих відомостей розробляються економіко-математичні моделі функціонування організації, проводиться аналіз отриманих статистичних даних щодо якісних та кількісних параметрів. На кінцевому етапі в ході зіставлення дієвості різних варіантів розвитку та методів дії вибирається оптимальний набір заходів для управління ризиками.

Важливо!Підсумкові показники, що формуються на певному етапі дослідження та управління, використовуються як початкова інформація для наступних аналогічних процедур, утворюючи безперервну і поступальну систему прийняття рішень. Подібна організація процесу дозволяє своєчасно коригувати комплекс застосовуваних методів на проблеми, забезпечуючи цим максимальний ефект у досягненні виробничих цілей організації.

Служба ризик-менеджменту для підприємства

У початковий період доповнення структури організації системою з управління ризиками включає створення підрозділу ризик-менеджменту, виявлення його місця в організаційній структурі підприємства, обов'язків та прав працівників.

В якості основних функцій зазначеного підрозділу в організації слід виділити:

- визначення та аналіз типу загрози, оцінку її ймовірності та розмірів;

- розробку та впровадження заходів для запобігання та мінімізації ризиків;

- вироблення механізмів ліквідації наслідків (збитків) та відновлення підприємства (кризове регулювання).

Отримуючи необхідну для аналізу інформацію про поточний стан та минулі періоди роботи, служба ризик-менеджменту здійснює реальну оцінку динаміки показників роботи підприємства при постійному впливі різного виду факторів усередині та ззовні (економічних, політичних).

У ході аналізу визначаються потенційні зони ризиків, що супроводжують роботи в організації, прогнозуються потенційні вигоди та негативні зміни від впливу виявлених проблемних факторів.

Використання конкретного методу аналізу пов'язані з низкою чинників:

- для кожного типу аналізованого ризику дієвими є певні методи аналізу та особливості їх проведення;

- Значна роль аналізі відводиться величині та якості вихідних показників (даних);

- для результатів аналізу надзвичайно важливим є облік динаміки саме показників, що впливають на ступінь загрози;

- вибір методу для ведення аналізу повинен проводитися з урахуванням доступності минулих періодів за даними і дальності періоду прогнозування показників, що діють на зміни ризику;

- мають значення елемент терміновості та технічні умовидля виконання аналізу;

- повинні враховуватися вказівки контролюючих органів держави щодо формування звітних відомостей щодо ризиків.

Підсумком різнобічного аналізу є ймовірнісний прогноз ринкової кон'юнктури з урахуванням виникнення низки ризиків.

Продовженням аналітичної роботивідповідного підрозділу виступає створення програми заходів та процедур з управління ймовірнісними загрозами, яка враховує:

- ймовірність та суму потенційної шкоди;

- наявні та запропоновані службою механізми зниження загрози та їх ефективність;

- практичну можливість щодо реального виконання заходів з урахуванням наявного ліміту ресурсів;

- відповідність заходів, що вживаються до впровадження, чинним нормативним актамта планів щодо розвитку підприємства.

Підготовлена програма в обов'язковому порядку проходить затвердження керівництвом компанії та враховується під час підготовки фінансових та виробничих планів організації.

Важливо!При реалізації затверджених заходів підрозділ ризик-менеджменту має проводити безперервний аналіз ефективності заходів, що виконуються, а при необхідності використовувати заходи для коригування процедур та мінімізації загроз.

При виконанні затвердженого комплексу заходів слід накопичувати всю інформацію про недоліки та збої у програмі, що виникають у ході роботи, з передачею у службу менеджменту. Даний підхід на основі використання нової інформації, що виникає, забезпечує розробку наступних програм зі зменшення загроз на більш високому якісному рівні.

Запорукою виживання та основою стабільного становища підприємства є його стійкість. Розрізняють загальну, цінову, фінансову та інші види стійкості. Фінансова стійкістьє основним компонентом загальної стійкості підприємства. Фінансова стійкість підприємства – це такий стан його фінансових ресурсів, їх перерозподілу та використання, коли забезпечуються розвиток підприємства на основі власного прибутку та зростання капіталу за збереження його платоспроможності та кредитоспроможності в умовах допустимого рівня фінансового ризику.

Мета управління фінансовим ризиком- зниження втрат, пов'язаних із цим ризиком, до мінімуму. Втрати можуть бути оцінені в грошах, оцінюються також кроки щодо їх запобігання. Фінансовий менеджер має врівноважити ці дві оцінки та спланувати, як краще укласти угоду з позиції мінімізації ризику.

Залежно від об'єкта впливу методи захисту від фінансових ризиків можуть бути класифіковані на два види: фізичний та економічний захист. Фізичний захист полягає у створенні таких засобів, як сигналізація, придбання сейфів, системи контролю якості продукції, захист даних від несанкціонованого доступу, наймання охорони тощо.

Економічний захист полягає у прогнозуванні рівня додаткових витрат, оцінці тяжкості можливої шкоди, використанні всього фінансового механізму для ліквідації загрози ризику або його наслідків.

Розглянемо деякі аспекти організації робіт з управління ризиками, насамперед фінансовими.

Методи управління фінансовим ризиком

У літературі наводяться чотири методи управління ризиком: скасування, запобігання втратам та контролю, страхування, поглинання.

Скасування полягає у відмові від здійснення ризикового заходу. Але для фінансового підприємництва скасування ризику скасовує і прибуток.

Запобігання втратам і контролю як методу управління фінансовим ризиком означає певний набір превентивних і подальших дій, які обумовлені необхідністю запобігти негативні наслідки, уберегтися від випадковостей, контролювати їх масштаб, якщо втрати вже зазнали або неминучі.

Сутність страхування виявляється у тому, що інвестор готовий (відмовитися від частини доходів, аби уникнути ризику, тобто він готовий заплатити за зниження ризику до нуля).

Для страхування характерні цільове призначення створюваного грошового фонду, витрачання його ресурсів лише покриття втрат у заздалегідь обумовлених випадках; імовірнісний характер відносин; повернення коштів. Страхування як метод управління ризиком означає два види дій:

1) перерозподіл втрат серед групи підприємців, які зазнали однотипного ризику (самострахування);

2) звернення по допомогу до страхової фірми.

Великі фірми зазвичай вдаються до самострахування, тобто. процесу, у якому організація, часто піддається однотипному ризику, заздалегідь відкладає кошти, у тому числі покриває збитки. Тим самим можна уникнути дорогої угоди зі страховою фірмою.

Коли ж використовують страхування як послугу кредитного ринку, це зобов'язує фінансового менеджера визначити прийнятне йому співвідношення між страхової премією і страхової сумою. Страхова премія – це плата за страховий ризик страхувальника страховику. Страхова сума - це грошова сума, яку застраховані матеріальні цінності чи відповідальність страхувальника.

Поглинання полягає у визнанні збитків та відмові від його страхування. До поглинання вдаються, коли сума передбачуваної шкоди трохи мала і нею можна знехтувати.

При виборі конкретного засобу вирішення фінансового ризику інвестор повинен виходити з наступних принципів:

не можна ризикувати більше, ніж це може дозволити власний капітал;

не можна ризикувати багатьом заради малого;

слід передбачати наслідки ризику.

Застосування на практиці цих принципів означає, що завжди необхідно розрахувати максимально можливий збиток за цим видом ризику, потім зіставити його з обсягом капіталу підприємства, що піддається цьому ризику, а потім зіставити весь можливий збиток із загальним обсягом власних фінансових ресурсів. І тільки зробивши останній крок, можна визначити, чи не призведе цей ризик до банкрутства підприємства.

Процес управління ризиком

Процес управління ризиком може бути розбитий на шість стадій:

визначення мети,

з'ясування ризику,

оцінки ризику,

вибору методів управління ризиком,

застосування вибраного методу,

оцінки результатів

З погляду фінансового ризику визначення мети зводиться забезпечення існування фірми у разі істотних збитків.

Як мету можуть фігурувати захист роботи підприємства від умов довкілля чи оптимізація внутрішнього середовища. Як довкілля підприємства розглядають дні групи чинників: прямого і непрямого впливу.

До факторів прямого впливу належать постачальники, покупці, конкуренти, держава. До факторів непрямого впливу відносять стан економіки, соціокультурні фактори, політичні чинники, досягнення НТР, міжнародні події

До позитивних факторів внутрішнього середовища відносять наявність спеціальної служби. економічної безпеки», системи «економічного попередження», яка запобігає непередбаченим витратам.

Наступний крок – з'ясування ризику за допомогою збору різної інформації та використання офіційних та неофіційних каналів. Крім даних фінансової звітностіта бізнес-планів до офіційних джерел інформації відносять інформацію, отриману з періодичного друку, радіо, телебачення тощо. До неофіційної інформації належать дані, отримані! за допомогою промислового шпигунства.

Аналіз (оцінка) ризику. Після того, як збитки вже зазнали, наступним кроком має бути визначення його серйозності.

Вибір методів управління ризиком. Відповідно до результатів попередніх досліджень обирається той чи інший метод управління ризиком. Можлива також комбінація із кількох методів.

Застосування обраного методу – прийняття конкретних кроків щодо застосування того чи іншого методу. Наприклад, якщо обрано страхування, цей крок полягає у купівлі страхового поліса. При цьому вибираються різні страхові компаніїзалежно від їхньої спеціалізації в галузі страхових ризиків, далі вибирається оптимальна за часом та ціною та забезпечення форма страхового поліса.

Окрім страхування стратегія управління будь-яким ризикомвключає програму запобігання та контролю збитків. У цьому бере участь кожна функція фінансового менеджменту: планування, організація, керівництво та контроль.

Розглянемо, наприклад, роль планування як функцію менеджменту стосовно управління фінансовими ризиками. Один із елементів внутрішньофірмового планування - бізнес-план, у структурі якого є розділ «Оцінка ризиків».

Цей розділ бізнес-плану є інструментом управління ризиками підприємства. Важливо передбачити всі можливі типи ризиків, з якими може зіткнутися підприємець, обґрунтувати джерела цих ризиків та всі можливі моменти виникнення. Розділ націлений на дослідження не тільки фінансових, а й інших ризиків (наприклад, політичних, законодавчих, природних (стихійні лиха) та ін.). Розділ бізнес-плану «Фінансовий план» є грошовим виразом усіх розрахунків, що містяться в попередніх розділах бізнес-плану. Усі ризики, подані в розділі «Оцінка ризиків», знаходять у фінансовому планісвоє грошове вираження та впливають на загальний ступінь фінансового ризику. Нижче наведемо деякі типові розрахунки, які здійснюються при складанні цього розділу бізнес-плану.

Застосування лімітування щодо показників фінансових ресурсів бюджету підприємства – конкретне вираження результатів планування ризиків. Лімітування - встановлення ліміту, тобто. граничних сум витрат, продажу, кредиту тощо. Лімітування служить важливим засобом зниження ступеня ризику та застосовується, наприклад, банками при видачі позичок, а підприємствами сфери обігу - під час продажу товарів у кредит тощо.

Організаційна функціяфінансового менеджменту та управління ризиками. Багато великих фірм утримують на службі, фахівців із безпеки. Ці менеджери планують стратегію управління ризиком фірми, укладають договори зі страхування, спрямовують зусилля фірми контролю над збитками. Їхні функції виходять за рамки простого страхування. Вони, наприклад, даю: консультації, як уберегти страхові платежі від інфляції, обирають способи уникнення збитків. У фірмах середнього масштабу, де немає фахівця з безпеки, до функцій фінансового менеджера (фінансового директора) відносять і обов'язок управління фінансовими ризиками, тому саме вони повинні планувати методи управління фінансовими та особливо інвестиційними ризиками. У дрібних фірмах – це одна з функцій власника.

Контрольна функція менеджменту та управління ризиками.

Управління запобіганням збитків багато в чому аналогічне управлінню продуктивністю та якістю. Йдеться про керівництво у формі дій, а не про словесний вплив відповідно до загальної теорії менеджменту, яка побудована на довірі та зобов'язаннях керівництва стосовно службовців, укладення контракту з профспілкою (оскільки безпека співробітників є первинною для профспілок). Концепція ж фінансового менеджменту базується на «недовірливості до власних співробітників» та «обмеженій довірі» до внутрішньої фінансової інформації (з цього випливають найважливіші принципи побудови системи внутрішнього фінансового контролю).

Наступний (і останній) крок у процесі управління фінансовим ризиком - оцінка результатів. Для цього необхідна добре налагоджена система точної інформації, що дає можливість розглянути збитки і самі дії, що здійснюються для їх запобігання.

Іноді інвестор приймає рішення, коли результати невизначені та засновані на обмеженій інформації. Звичайно, за більш повної інформації можна зробити кращий прогноз і знизити ризик. В цьому випадку корисна інформаціявиступає як товар. Вартість повної інформації розраховується як різниця між очікуваною вартістю якогось придбання, коли є повна інформація, та очікуваною вартістю, коли інформація неповна. Призначення аналізу ризику як одного з найскладніших етапів управління фінансовими ризиками – у необхідності надати потенційним партнерам дані для прийняття рішень щодо доцільності участі у проекті та можливості передбачити заходи щодо захисту від фінансових втрат.

При проведенні аналізу ризиків, перш за все треба визначити їх джерела та причини, які з них є основними, переважаючими. Джерелами ризиків може бути господарська діяльність, особистість людини, природні чинники. До причин належать нестача інформації, невизначеність майбутнього, непередбачуваність поведінки ділового партнера.

Аналіз ризиків поділяють на два взаємно доповнюють один одного виду: якісний та кількісний.

Якісний аналіз є ідентифікацією всіх можливих ризиків. Якісний аналіз може бути порівняно простим, його головне завдання – визначити фактори ризику, етапи роботи, при виконанні яких ризик виникає, тощо.

Проводячи аналіз ризику, слід визначити рівень ризику. Ризик може бути:

допустимим є загроза повної втрати прибутку від реалізації планованого проекту;

критичним - можливі ненадходження не тільки прибутку, а й виручки та покриття збитків за рахунок коштів підприємця;

катастрофічним – можливі втрата капіталу, майна та банкрутство підприємця.

Кількісний аналіз - це визначення конкретного фінансового збитку окремих підвидів фінансового ризику та фінансового ризику в сукупності.

Іноді якісний та кількісний аналізи проводяться на основі оцінки впливу внутрішніх та зовнішніх факторів: здійснюються поелементна оцінка питомої вагиїх впливу на роботу даного підприємства та її грошовий вираз. Такий метод аналізу досить трудомісткий з погляду кількісного аналізу, але дає свої безсумнівні плоди при якісному аналізі. У зв'язку з цим слід більше уваги приділяти методам кількісного аналізу фінансового ризику, оскільки їх чимало і їх грамотного застосування необхідний певний управлінський навичка.

В абсолютному вираженні ризик може визначатися масштабом можливих втрат у матеріально-речовому (фізичному) чи вартісному (грошовому) вираженні.

У відносному вираженні ризик визначається як можливі втрати, віднесені до деякої бази, яку найзручніше приймати або майновий стан підприємства, або загальні видатки даний вид підприємницької діяльності.

Сучасний діловий світ динамічний. Після двох років міжчасу (2014-2015 рр..) Поступово проступають риси нової реальності для перспектив розвитку бізнесу в Росії. В умовах стисненого ринку та слабкого рубля підприємства змушені формувати і всіляко розвивати свій експортний потенціал, що вимагатиме додаткової перебудови менеджменту. У зв'язку з цим система управління ризиками, яку так чи інакше доведеться створювати підприємствам, може стати ресурсом привабливості для інвесторів та фактором успіху на зовнішніх та внутрішніх ринках.

Сутність управління ризиками

Ця стаття перегукується з матеріалами статті на тему організаційних аспектів. Під управлінням ризиками пропонується розуміти сукупність цілеспрямованих процедур з виявлення, оцінки та зменшення ризику до встановлених стратегічним вибором значень, що передбачає багатоступінчастий процес реалізації. Економічною метоюуправління служить зменшення чи компенсація шкоди для організації у разі несприятливих наслідків рішень.

В умовах невизначеності господарської діяльності підприємства управління ризиком є комплексом регулювання стратегічних, тактичних, проектних та оперативно-виробничих відносин. Комплексний підхід має ряд переваг (нижче розміщено відповідну схему), і з позиції функцій управління задіюється практично весь арсенал засобів менеджменту, включаючи компоненти фінансового управління, логістика, економіка, обліку, продаж і т.д. Комплекс процедур спрямований на:

- прогнозування ризикових подій та їх ідентифікацію;

- обґрунтування ухилення від ризику;

- обґрунтування допустимості ризику;

- мінімізацію ризику із застосуванням доступної гами інструментів;

- усунення причин та наслідків ризикових подій;

- адаптацію підприємств, які вистояли у кризовий період, до нових умов господарювання;

- захист від банкрутства.

Схема демонстрації переваг комплексного підходу до управління ризиками

Невизначеність діяльності слабо корелює із масштабами діяльності. Справді, регулярний менеджмент, який вдається розгорнути на великих підприємствах, дає значну «фору» порівняно з емпіричними методами управління малому бізнесі. Але, по-перше, собівартість управління різко зростає, по-друге, саме число факторів ризику стає значно більшим. Тому з упевненістю можна стверджувати, що однією з умов успішності діяльності є виконання керівництвом бізнесу, незалежно від його розміру, антиризикових заходів. Інше питання, наскільки системним є управління ризиками?

Об'єктами управління виступають власне ризик, економічні відносини, супутні можливим несприятливим подій та ризикові інвестиції. Суб'єкти управління можна розглянути як і широкому, і у вузькому значенні слова. Із загальної позиції ними виступають усі члени колективу організації, включаючи керівників та співробітників. У вузькому значенні суб'єктами є спеціально уповноважені керівники, співробітники та підрозділи компанії. Цілі та завдання управління ризиками пов'язані з етапами розвитку бізнесу та проходження ним стадій життєвого циклу. Схема зміни складу цілей управління на етапах діяльності організації та відповідні їм завдання показані на схемі далі.

Динаміка цілей та склад завдань управління ризиками за етапами розвитку компанії

Поняття та зміст систем управління ризиками

Система управління ризиками (СУР) як сукупність взаємозалежних елементів, з одного боку, містить дві підсистеми: керуючу та керовану. Крім того, СУР виступає компонентом системи вищого рангу – загальнокорпоративного менеджменту та керується приписами стратегії організації. З іншого боку, система включає технологічний комплекс управління і комплекс організаційних засобів і структур. Зверніть увагу на схему «Будівлі СУР», наведену далі. У ній відображено основні елементи системи управління ризиками.

Схема «Будівля СУР» у взаємозв'язку технологічних та організаційних аспектів

Система управління ризиками на підприємстві – це елемент механізму внутрішнього контролю та управління ризиками, який є частиною загальнокорпоративного управління, технологічним засобом та інструментами, що забезпечують ефективність функціонування ризик-менеджменту. Ця система забезпечує організаційні передумови, принципи та структури для проектування, впровадження та вдосконалення бізнес-процесів управління ризиками організації. Таким чином, СУР створює інфраструктуру для ризик-менеджменту на регулярній основі.

Забезпечення мінімізації рівня невизначеності щодо досяжності поставлених перед керівництвом завдань, розробка та практичний розвиток процесів управління ризиками є головною метою СУР. Під зазначеними завданнями розглядаються результати, що підлягають досягненню відповідно до стратегії розвитку, у програмах тактичного та операційного рівнів. СУР служить регламентованому управлінню оціненими ризиками, і навіть підтримці лише на рівні кращого прийнятного ризику інтегрального ризику підприємства. Схема взаємозв'язку управління інтегральним ризиком із зацікавленими сторонами розміщена нижче.

Схема врегулювання конфлікту провідних осіб бізнесу через керування інтегральним ризиком

Система ризик-менеджменту, особливо у великих компаніях, називається корпоративною системоюуправління ризиками (КСУР). Крім простого розширення абревіатури, це, як правило, тягне за собою підвищення вимог до рівня регламентації діяльності в рамках системи. З позиції вирішення основних завдань у КСУР послідовно виконуються такі етапи.

- Діагностика СУР лише на рівні одиниць бізнесу та всієї компанії.

- Розробка основних структур КСУР (організаційної, інформаційної, фінансової тощо).

- Створення регламентаційного та методологічного забезпечення КСУР.

- Структуризація баз даних щодо виявлених ризиків і ризикових подій, що відбулися.

- Розробка механізмів моніторингу і звітності щодо подій.

- Виявлення, ідентифікація та оцінка ризиків, складання плану щодо їх мінімізації та компенсації.

- Формування картки ризиків.

- Інтеграція процедури актуалізації карти у процес бізнес-планування.

- Аналіз та оцінка фактів реагування на ризикові події.

Специфіка стандартизації управління ризиками

Системи управління ризиками на вітчизняних підприємствах будуються на основі досить слабко адаптованих до наших реалій західних стандартів. Я не розглядаю тут досвід банків та страхових компаній. Звісно ж, що у цьому секторі економіки точку неповернення пройдено і темпи розвитку ризик-менеджменту і СУР, які їх підтримують, можна вважати задовільними. Цікавить, на що можуть спертися російські компанії, в першу чергу, виробничого сектора, щоби досить оперативно наростити свій потенціал управління ризиками? Для цього потрібно торкнутися історії розвитку системного підходу до ризик-менеджменту у світі та нашій державі.

Схема світової історії розвитку стандартів у галузі управління ризиками

Склад діючих національних та міжнародних стандартів у галузі ризик-менеджменту

Вище представлені схема історії стандартизації та склад чинних стандартів у галузі ризик-менеджменту у світі. Очевидно, що для того щоб російське підприємствозадовольняло запитам інвесторів і викликало довіру на міжнародній арені, підхід до побудови КСУР має бути принаймні близьким до світових стандартів. І щоб задовольнити вимоги біржових торгових майданчиків, міжнародного та російського корпоративного законодавства, сама система має бути прозорою і зрозумілою для компетентної зацікавленої особи.

Модель управління ризиками COSO ERM не є стандартом і є глибокою методологічною розробкою. Тому куб COSO важко оминути і не акцентувати його основні постулати. Нижче представлені дві схеми, що дають оглядову картину цієї концепції. У моделі:

- визначено основні поняття системи внутрішнього контролю;

- докладно описано основні компоненти процесу управління ризиками;

- представлена інтегрована модель управління ризиками у кубічній візуальній формі;

- вироблено принципи цієї системи управління;

- сформульовані функції та обов'язки учасників процесу управління ризиками;

- описаний власне процес управління;

- надано рекомендації зовнішнім та внутрішнім зацікавленим сторонам у забезпеченні успішного функціонування СУР у компаніях.

Основні компоненти моделі управління ризиками COSO ERM

Компанія завжди залишається віч-на-віч зі своїми ризиками і на внутрішніх рубежах займає оборону від погроз та наслідків їх втілення. Регулятивні органи також займають своє місце на далеких підступах до фронту бойових дій. І підтримка регуляторів, безперечно, потрібна бізнесу. Інша річ, що вітчизняні стандарти є «калькою» із західних аналогів. При цьому треба розуміти, що реальна практика загальної маси фірм у розвинених країнах пішла далеко вперед з більш тривалої історії та іншого рівня управлінської культури. Проте, як базису ресурси, що надаються регуляторами, корисні для старту впровадження КСУР.

Схема складу регуляторів, що визначають вимоги до СУР

Алгоритм побудови КСУР у компанії

Ми з вами пам'ятаємо аксіому, що менеджмент та його компоненти знаходяться у зв'язку зі стратегією компанії. Вона визначає принципи управлінської діяльностіта основні акцентні точки. Специфіка управління ризиками полягає в тому, що локальна стратегія роботи з ризиками зазнає серйозного коригування в середині процесу управління. Для побудови СУР важливий досвід компанії практичному застосуванніфінансово-економічної теорії, податкового та цивільного права, зовнішніх нормативних активів та стандартів.

Внутрішні та зовнішні опори побудови СУР у компанії

Побудова системи управління ризиками за моделлю, що пропонується нижче, заснована на досвіді російських компаній з орієнтиром на методику COSO. Ця модель передбачає такі етапи алгоритму.

- Аналіз середовища. Насамперед аналізують елементи довкілля (діяльність ЦБ РФ, Держдуми, Мінфіну, ФНС тощо.), підприємницьке середовище, кон'юнктуру ринку, ресурси підприємницької діяльності Усе це створює зовнішні чинники ризику.

- Встановлення замовника процесів управління ризиками. Від цього залежить успіх застосування КСУР. Дуже часто в російських компаніяхзамовником виступає фінансова служба, що з домінуючої роллю фінансових ризиків функціонування підприємства. Замовником у ряді випадків виступає генеральний директор, особливо цінно, якщо його починання підтримуються позицією основних акціонерів.

- Визначення організаційної структури керуючої підсистеми. Система може керуватися спеціально виділеним спеціалістом або керівником відокремленого підрозділу, який координує різні напрямки: ризикових вкладень, страхових операцій, венчурних інвестицій. Таке організаційна побудованосить назву концентрованої моделі. Другим варіантом організації СУР може бути розподілена модель управління ризиками.

- Розробка документації системи, що регламентує: політики управління ризиками, положення (концепції) з управління ризиками, декларації про ризики. Політика служить основним документом КСУР, вона знаходиться в загальному доступіна корпоративному порталі

- Розробка та коригування корпоративної картки ризиків. Тут циклічно реалізуються заходи щодо виявлення, ідентифікації та оцінки ризиків компанії.

- Вироблення стратегії управління ризиками. У стратегії, крім принципів вибору методів роботи з ризиками, механізмів їх фінансування, особливе місце посідають показники ефективності СУР та розподіл зон відповідальності між керуючою компанієюта одиницями бізнесу.

- Власне реалізація програми мінімізації та компенсації ризиків.

- Розробка процесу оперативного регулювання ризиків.

- Регулярний аудит КСУР.

- Впровадження процедур інформування про зміни до КСУР.

- Створення та розвиток систем контролю та моніторингу.

- Впровадження процедур збереження та архівування інформації, що генерується в системі.

Принципи реалізації СУР

Принципи функціонування СУР у компанії визначають також процеси її впровадження та розвитку. Ці принципи підлягають дотриманню керівниками, відповідальними за виконання процедур системи фахівцями та всіма співробітниками компанії.

- Принцип орієнтації цілі. Цілі прописані у стратегічних документах компанії: у стратегіях розвитку, плані стратегічних заходів, корпоративних картах, бізнес-планах.