A gazdasági és pénzügyi válság kockázatkezelés a leginkább aktuális kérdés szemben az orosz ipari vállalatok. A globalizációs folyamatok a gazdasági kockázatok újabb forrásaivá válnak, így a kockázatkezelési elvek alkalmazása a menedzsmentben elősegíti a vegyipari vállalatok céljainak elérését, bár természetesen nem csökkenti a különféle kockázatok valószínűségét. nullára.

A kockázatkezelési rendszer bevezetése a vállalkozásoknál lehetővé teszi, hogy:

- a lehetséges kockázatok azonosítása a tevékenység minden szakaszában;

- a felmerülő kockázatok előrejelzése, összehasonlítása és elemzése;

- kidolgozza a szükséges irányítási stratégiát és döntéshozatali rendszert a kockázatok minimalizálása és kiküszöbölése érdekében;

- megteremti a kidolgozott intézkedések végrehajtásához szükséges feltételeket;

- figyelemmel kíséri a kockázatkezelési rendszer működését;

- elemezni és ellenőrizni az eredményeket.

A kockázatkezelés jellemzői a következők: a vállalatok vezetőségének előrelátó gondolkodása, intuíciója és helyzetbelátása; a kockázatkezelési rendszer formalizálásának lehetősége; a gyors reagálás és a szervezet működésének javításának módjainak azonosítása, valamint az események nemkívánatos lefolyásának valószínűségének csökkentése.

Átfogó kockázatkezelési rendszer ERM (Vállalkozás kockázat menedzsment) sok külföldi cégnél, például az USA-ban már elég széles körben elterjedt, hiszen a nagy világcégek tulajdonosai a gyakorlatban már megbizonyosodtak arról, hogy a régi gazdálkodási módszerek nem felelnek meg a modern piaci feltételeknek, és nem tudják biztosítani. vállalkozásuk sikeres fejlődését.

A kockázatkezelés alkalmazása a felelősség és a hatáskör egyértelmű megosztását jelenti mindenki között szerkezeti felosztások. A felső vezetés feladatai közé tartozik a szükséges kockázatkezelési eljárások végrehajtásáért felelős személyek kijelölése minden szinten. Az ilyen döntéseknek összhangban kell lenniük stratégiai célokés a társaság céljait, és nem sérti az alkalmazandó jog feltételeit. Ugyanakkor helyesen kell elosztani a végrehajtók között a kockázatok azonosítására szolgáló intézkedést és a kialakult kockázati helyzet feletti ellenőrzési funkciókat.

A kockázatkezelés, mint a teljesítmény javítását célzó kulcsfontosságú eszköz

A kockázatkezelés a vállalatvezetők tevékenységi programjainak hatékonyságának javítását célzó egyik kulcsfontosságú eszköz, amelyet a költségek csökkentésére használhatnak fel. életciklus termékek, valamint enyhíteni vagy elkerülni a lehetséges problémákat, amelyek hátráltathatják a vállalkozás sikerét.

A vállalkozás céljainak eléréséhez konkrét elképzelésekre van szükség a fő tevékenységről, a termelési technológiákról, valamint a fő kockázati típusok tanulmányozásáról. A kockázatok megelőzése és a hatásveszteségek csökkentése a vállalkozás fenntartható fejlődéséhez vezet. Az a folyamat, amelynek során egy vállalkozás tevékenységét a kockázatkezelés hatékonysága szempontjából irányítják és koordinálják, és ez kockázatkezelést jelent. A kockázatkezelés az a folyamat, amely során azonosítják a szervezetnek az alaptevékenysége során elszenvedett veszteségeit és azok hatását, és kiválasztják a legmegfelelőbb módszert az egyes kockázatok kezelésére.

Egy másik felfogás szerint a kockázatkezelés olyan szisztematikus folyamat, amelyben a kockázatokat felmérik és elemzik annak következményeinek csökkentése vagy megszüntetése, valamint a célok elérése érdekében.

A fentiek alapján megállapítható, hogy a vállalkozás életképességét és hatékonyságát biztosító kockázatkezelés ciklikus és folyamatos folyamat, amely koordinálja és irányítja a fő tevékenységeket. Ezt minden típusú kockázat azonosításával, ellenőrzésével és hatásának csökkentésével célszerű megtenni, ideértve a lakossági szükségletek kielégítését célzó monitorozást, kapcsolattartást és konzultációkat, anélkül, hogy a jövő nemzedékek saját szükségleteik kielégítésének lehetősége sérülne. A kockázatértékelés a vállalkozás stabilitásához vezet, hozzájárulva annak fenntartható fejlődéséhez. A kockázatkezelés – a fenntartható fejlődéshez való hozzájárulás, elengedhetetlen tényező a vállalkozás stabil működésének fenntartásában és javításában. A proaktív kockázatkezelés kritikus fontosságú az irányítási folyamatban annak biztosítása érdekében, hogy a kockázatokat a megfelelő szinten kezeljék.

A kockázatkezelés tervezése és megvalósítása magában foglalja következő lépések:

- Kockázatok kezelése;

- a kockázatok azonosítása és az üzleti folyamatokra gyakorolt hatásuk mértéke;

- kvalitatív és mennyiségi kockázatelemzés alkalmazása;

- kockázatkezelési tervek kidolgozása, végrehajtása és végrehajtása;

- kockázatok és kezelési folyamatok nyomon követése;

- a kockázatkezelés és a teljesítmény kapcsolata;

- az átfogó kockázatkezelési folyamat értékelése.

A folyamatos kockázatkezelés módszertana (programja).

A kockázatkezelési tevékenységek megkönnyítése érdekében a vállalkozásnak ki kell dolgoznia egy módszertant (programot) a folyamatos kockázatkezeléshez (CRRM). Az MNRM egy elméletileg jelentős program, amelynek célja projektmenedzsment mechanizmusok fejlesztése a legjobb gyakorlati folyamatokkal, módszerekkel és eszközökkel a vállalati kockázatkezeléshez. Feltételeket biztosít az aktív döntéshozatalhoz, a folyamatos kockázatértékeléshez, a kockázatok jelentőségének és a vezetői döntésekre gyakorolt befolyási szintjének meghatározásához, valamint a leküzdésére irányuló stratégia megvalósításához. Emellett előrelépést lehet elérni a projekt terjedelmében, a vállalkozás költségvetésében, a megvalósítás ütemezésében stb. Az 1. ábra jól szemlélteti a folyamatos kockázatkezelési folyamat módszertanát.

Rizs. 1. Folyamatos kockázatkezelési folyamat

A teljesítménymenedzsment folyamat segédeszközként szolgál a kidolgozott kockázatkezelési mechanizmushoz szükséges információk megszerzéséhez. A kedvezőtlen tendenciákat elemezni kell, és értékelni kell a mechanizmusra gyakorolt hatásukat. Az ellenőrzési mechanizmus megfelelő intézkedéseit meg kell tenni azokon a tevékenységi területeken, amelyek a vállalkozás üzleti folyamataiban alapvetően meghatározottak. A korrekciós intézkedések magukban foglalhatják az erőforrások átcsoportosítását (alapok, személyzet és a termelés átütemezése) vagy egy tervezett kockázatcsökkentési stratégia aktiválását. Súlyos esetek, kedvezőtlen tendenciák és kulcsfontosságú mutatók is figyelembe vehetők e mechanizmus alkalmazásakor.

Fontos, hogy ez a mechanizmus hangsúlyozza az azonosított kockázatok újraértékelésének szükségességét, amelyek szisztematikusan befolyásolják a vállalkozás tevékenységét. Ahogy a rendszer végighalad a fejlesztési életcikluson, ebben az esetben a legtöbb információ elérhetővé válik a kockázatértékeléshez. Ha a kockázat nagysága jelentősen megváltozik, a kezelési módokat módosítani kell.

Összességében a kockázatkezelésnek ez a progresszív megközelítése kritikus fontosságú egy átfogó irányítási folyamat szempontjából, és biztosítja a kockázati mutatók hatékony és megfelelő szintű kezelését.

Kockázatkezelési program kidolgozása a vállalkozásnál

Fontolja meg a kockázatkezelési politikát, amelyet a vállalkozásban alkalmazni kell. A kidolgozott mechanizmus (program) a hatékony és folyamatos kockázatkezelést célozza meg. Így ösztönözzük a kockázatok korai, pontos és folyamatos azonosítását és felmérését, valamint az információsan átlátható kockázati jelentés kialakítása, a külső és belső feltételek változásának csökkentését és megelőzését célzó intézkedések tervezése pozitív hatással lesz a programra.

Ennek a mechanizmusnak, beleértve a szerződő felekkel és szerződő felekkel fennálló kapcsolatokat is, el kell látnia a kockázatok azonosítását és figyelemmel kísérését. Megvalósításához az adott tevékenységi területekre kidolgozott útmutató dokumentum-készlet formájában terv szükséges. Ez a terv az ISDM meghatározott időkeretben történő megvalósításának irányvonalait határozza meg. Nem befolyásolja az egész vállalkozás egyéb tevékenységeinek lebonyolítását, inkább vezető szerepet tölthet be a kockázatkezelésben.

A kockázatkezelési folyamatnak számos követelménynek kell megfelelnie: rugalmasnak, proaktívnak kell lennie, és törekednie kell a hatékony döntéshozatal feltételeinek megteremtésére is. A kockázatkezelés a következőképpen befolyásolja a kockázatokat:

- a kockázat azonosításának ösztönzése;

- dekriminalizálás;

- az aktív kockázatok azonosítása (folyamatos annak felmérése, hogy mi ronthat el);

- lehetőségek azonosítása (a kedvező vagy időszerű esetek valószínűségének folyamatos értékelése);

- az egyes azonosított kockázatok előfordulásának valószínűségére és a hatás súlyosságára vonatkozó becslések;

- megfelelő cselekvési módok meghatározása a kockázatok vállalkozásra gyakorolt lehetséges jelentős hatásának csökkentése érdekében;

- cselekvési tervek vagy lépések kidolgozása a mérsékelni szükséges kockázatok hatásának semlegesítésére;

- a jelen pillanatban elhanyagolható mértékű hatású kockázatok előfordulásának folyamatos figyelemmel kísérése, amelyek idővel változhatnak;

- megbízható és időszerű információk előállítása és terjesztése;

- a program valamennyi érintettje közötti kommunikáció megkönnyítése.

A kockázatkezelési folyamatot rugalmasan hajtják végre, figyelembe véve az egyes kockázatok előfordulásának körülményeit. A fő kockázatkezelési stratégia célja, hogy azonosítsa a technikai és nem technikai kockázati események kritikus területeit, és előzetesen megtegye a szükséges intézkedéseket azok kezelésére, mielőtt azok jelentős hatást gyakorolnának a vállalkozásra, komoly költségeket okozva, csökkentve a terméket. minőség vagy termelékenység.

Tekintsük részletesebben azokat a funkcionális elemeket, amelyek a kockázatkezelési folyamat összetevői: azonosítás (észlelés), elemzés, tervezés és reagálás, valamint a monitoring és kezelés. Az alábbiakban minden funkcionális elemről lesz szó.

- Azonosítás

- Adatok áttekintése (azaz szerzett érték, kritikus útelemzés, átfogó ütemezés, Monte Carlo elemzés, költségvetés, hibaelemzés és trendelemzés stb.);

- A benyújtott kockázatazonosító űrlapok figyelembevétele;

- Kockázat lebonyolítása és értékelése ötletbörze, egyéni vagy csoportos szakértői értékelés segítségével

- Holding független értékelés azonosított kockázatokat

- Írja be a kockázatot a kockázati nyilvántartásba

- Az alkalmazandó eszközök és módszerek kockázatazonosítása/elemzése a következőket tartalmazza:

- Interjú módszerek a kockázat meghatározásához

- Hibafa elemzés

- Történelmi adat

- Tanulságok

- Kockázatszámítás - Ellenőrzőlista

- A szakértők egyéni vagy csoportos megítélése

- Részletes munkabontási szerkezetelemzés, erőforrás-feltárás és ütemezés

- Elemzés

- Valószínűségbecslés elvégzése – minden kockázathoz magas, közepes vagy alacsony előfordulási valószínűségi szintet rendelnek

- Kockázati kategóriák létrehozása – az azonosított kockázatokat a következő kockázati kategóriák közül egy vagy többhez kell társítani (pl. költség, időzítés, műszaki, szoftver, folyamat stb.)

- Mérje fel a kockázatok hatását – értékelje az egyes kockázatok hatását az azonosított kockázati kategóriák függvényében

- A kockázat súlyosságának meghatározása – minden kockázati kategóriához rendeljen valószínűségeket és minősítési hatásokat

- Határozza meg, mikor valószínű a kockázati esemény bekövetkezése

- Tervezés és reagálás

- kockázati prioritások

- Kockázatelemzés

- A kockázat bekövetkezéséért felelős személy kijelölése

- Határozzon meg egy megfelelő kockázatkezelési stratégiát

- Készítsen megfelelő kockázatkezelési tervet

- Készítsen áttekintést a prioritásokról, és határozza meg azok szintjét a jelentésekben

- Felügyelet és ellenőrzés

- Határozza meg a jelentési formátumokat

- Határozza meg a felülvizsgálati formát és az előfordulási gyakoriságot minden kockázati osztályra

- Kockázati jelentés triggerek és kategóriák alapján

- Kockázatértékelés lebonyolítása

- Havi kockázati jelentések benyújtása

A hatékony kockázatkezelés érdekében a vállalkozásnál célszerűnek tartjuk egy kockázatkezelési osztály létrehozását. A kockázatkezelési stratégia és folyamatok sikeres megvalósítása érdekében ennek a szerkezeti egységnek a fő feladatait, beleértve a személyzetet és más felhasználókat (beleértve az alkalmazottakat, tanácsadókat és vállalkozókat), a táblázat tartalmazza. 1.

1. táblázat – A kockázatkezelési osztály szerepei és felelősségei

| Szerepek | Kiosztott feladatok | |

| Programigazgató (DP) | kockázatkezelési tevékenységek felügyelete. Kockázatfigyelés és kockázatkezelési tervek. A kockázatkezelési tervek finanszírozására vonatkozó határozat jóváhagyása. Vezetői döntések nyomon követése. |

|

| Projekt menedzser | a kockázatkezelési tevékenységek ellenőrzésének segítése Segítségnyújtás az összes kockázatkezelési tevékenység szervezeti jogosultságának megteremtésében. Időben reagál a finanszírozási kockázatra. |

|

| munkavállaló | a kockázatkezelés megvalósításának elősegítése (a munkavállaló nem felelős a kockázatok azonosításáért, az egyéni kockázatkezelési tervek sikeréért). A proaktív döntéshozatal ösztönzése a kockázattulajdonosok és az osztályvezetők megfelelő kockázati válaszainak meghatározása során. Érintettek adminisztrációja és elkötelezettsége, kockázatkezelési folyamat A kockázatokkal kapcsolatos rendszeres koordináció és információcsere biztosítása valamennyi érdekelt fél között, Kockázatok kezelése a nyilvántartott kockázati nyilvántartásban (adatbázisban). A személyzet és a vállalkozók ismereteinek fejlesztése a kockázatkezelési tevékenységek területén. |

|

| Titkár | a titkári feladatokat a kockázati osztály munkatársa látja el, vagy az összes alkalmazott között felváltva látja el. Jellemzők: Találkozók tervezése és koordinálása; Az értekezlet napirendjének, kockázatértékelési csomagjainak és az ülés jegyzőkönyveinek elkészítése. Szerezze meg és kövesse nyomon a javasolt kockázati típusok állapotát. A javasolt kockázattípusok kezdeti értékelésének elvégzése a legfontosabbak meghatározásához. Az Igazgatóság elnökének felkérésére a kockázatelemzés témakörének szakértője. Az igazgatótanács tagjainak elemzésének elősegítése, akik eldöntik, hogy szükséges-e a kockázatcsökkentés. A kockázati információcsere rendszeres koordinációja és kommunikációja az összes érdekelt féllel, |

|

| Osztályigazgató (DO) | kockázattulajdonosok kijelölése a felelősségi és/vagy illetékességi területükön. Az alkalmazottak aktív promóciója A felelős személyek kockázatkezelési erőfeszítéseinek integrációjának nyomon követése a felelősségi körükben. A kockázatkezelési stratégia kiválasztása és jóváhagyása. Ez magában foglalja az erőforrások jóváhagyását (pl. tulajdonosi kockázat) a további kockázatelemzéshez és/vagy szükség esetén részletesebb kockázatkezelési terv elkészítését. Minden feladat jóváhagyása. Rendeljen erőforrásokat a részletes tervben szereplő kockázatkezelési válaszhoz. |

|

| Az Office of Management (OMP) program egyéni tagja | kockázatok azonosítása. Hozzáférés a kockázatkezelési adatokhoz Az adatokból származó lehetséges kockázatok azonosítása szükség esetén szabványos azonosítási forma segítségével Kockázatkezelési terv készítése és végrehajtása A kockázatkezelési terv végrehajtásához kapcsolódó idő és minden költség meghatározása |

|

| Kockázat tulajdonosa / Felelős személy | részt vesz a kockázatkezelési osztály ülésein. A releváns adatok áttekintése és/vagy rendelkezésre bocsátása, például kritikus útelemzés, projektmenedzsment/adattámogatási eszközök, hibaelemzés, auditálás és a kedvezőtlen trendek lehetősége Részvétel a reagálási tervek kidolgozásában Kockázati állapotjelentés és a kockázatkezelési tervek hatékonysága Dolgozzon azon, hogy a kockázatokra bármilyen további vagy fennmaradó kockázaton keresztül reagálni lehessen. |

|

| Integrált brigád (KB) | a KB tevékenysége következtében felmerülő kockázatok azonosítása és tájékoztatása. Részvétel bármilyen kockázat tervezésében a jelen programmal összhangban. Az ilyen tervezéshez szükség van a kockázatkezelési részleggel való koordinációra, amely útmutatásként segíthet a kockázatok kezeléséhez szükséges erőforrások megszerzésében. Jelentés a kockázati válasz előrehaladásáról és eredményeiről. |

|

| Minőség ellenőrzés | az RCM ellenőrzése és felülvizsgálata a terv frissítésekor vagy módosításakor Elkötelezettség a dokumentációs gyakorlatok és kockázatkezelési folyamatok minőségének fenntartása mellett |

|

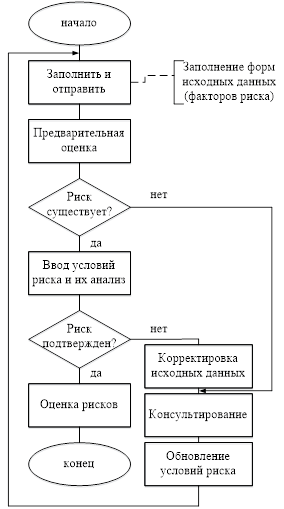

A kockázatkezelési funkciók a szervezeti struktúra meglévő egységeivel való interakció megszervezéséből állnak. A CPI-k olyan funkcionális területekre jönnek létre, amelyek kritikusak a célok sikeres megvalósítása szempontjából. A DP, a PM és az alkalmazottak minden funkcionális részleget vagy üzleti folyamatot felmérnek és felülvizsgálnak, hogy biztosítsák a megfelelő magatartást a kockázat előfordulásával kapcsolatban. A kockázatazonosítás az a folyamat, amelynek során meghatározzák, mely események befolyásolhatják a vállalkozás működését, és dokumentálják azok jellemzőit. Fontos megjegyezni, hogy a kockázat azonosítása iteratív folyamat. Az első iteráció a csapat előzetes felmérése és kockázati ellenőrzése, szükség szerint, kockázatazonosítóval. A második iteráció előadást, áttekintést és vitát foglal magában. A kockázatkezelési folyamat három különálló kockázatjellemző lépésből áll: azonosítás, értékelés és kiigazítás, valamint megerősítés.

A kockázat azonosítási folyamat grafikus ábrázolása az 1. ábrán látható. 2.

Rizs. 2. A kockázat azonosítási algoritmus blokkvázlata

Megvalósítása eredményeként kidolgozható a vállalkozás működési kockázatainak felmérésére szolgáló intézkedéscsomag, egy integrált kockázat, amelynek mennyiségi értékelése a komplex elemzés pénzügyi és pénzügyi kimutatások, valamint az integrált kockázat felmérésének elvégzése a vállalkozás felelősségi szintjén alapulva.

Következtetés

A vegyipari vállalkozásoknál a kockázatkezelést rendszer- és folyamatszemléletű keretek között, az ipar sajátosságait figyelembe véve, korszerű hatékony irányítási módszerek és termelőszervezetek, valamint kockázatkezelési eszközök alkalmazásával kell végezni. A vegyipari vállalkozás tevékenységére vonatkozó kockázatkezelési rendszernek feltétlenül figyelembe kell vennie az általa megállapított biztonsági követelményeket kormányzati szervek hatóságokat, valamint biztosítják a veszélyes technológiai létesítményhez kapcsolódó személyzet biztonságát és egészségét. A vállalkozás hatékony kockázatkezeléséhez integrált kockázatkezelési rendszerre van szükség, amely a dinamikus gazdasági környezetben végzett vállalkozási tevékenység kockázati tényezőinek maximális számának integrált megközelítéséből áll. A szerző úgy véli, hogy a fenti intézkedéscsomag kidolgozása az ipari szervezetek irányítási és kockázatértékelési szintjének emelkedésével jár együtt.

1. Általános rendelkezések

A kockázat a bizonytalanság hatása a célok elérésére.

Bármi vezetői döntés az ellenőrzési objektumra és környezetére vonatkozó hiányos információk, valamint az elfogadás határideje által okozott kockázati feltételek mellett elfogadásra kerül. A döntési környezet a kockázat mértékétől függően változik. A bizonyosság feltételei csak akkor léteznek, ha a vezető pontosan tudja, hogy az egyes választások milyen eredménnyel járnak. Kockázati feltételek mellett az egyes döntések kimenetelének valószínűsége csak ismert bizonyossággal határozható meg. Ha nincs elegendő információ ahhoz, hogy a választástól függően megjósolható legyen a kimenetel valószínűsége, a döntési feltételek bizonytalanok. Bizonytalanság esetén a vezetőnek kockázatelemzés alapján meg kell állapítania a lehetséges kockázatok és azok következményeinek elfogadhatóságát.

A menedzsment és a kockázat elválaszthatatlanok. A szervezet vezetésének kockázatai a célkitőzés, a marketing és a szervezet menedzsment kockázatai.

A célmeghatározás kockázata a szervezet céljainak helytelen meghatározásának lehetősége. Helytelenül meghatározott és kitűzött célokkal a szervezet tevékenysége nem lehet sikeres.

A marketingkockázat a piaci viszonyok bizonytalanságainak helytelen meghatározása miatti eltérések lehetősége a szervezet tevékenységének eredményében - a rés megválasztása, valamint a szervezet és termékeinek piaci pozicionálása.

A vezetői kockázatok a hibás cselekvések lehetősége a kitűzött célok elérése során.

A kockázatkezelés kezdetben kifejezetten vagy implicit módon jelen van minden irányítási rendszer szabványban, legalábbis megelőző intézkedésként.

A kockázatkezelésben több kulcsfontosságú szakaszt szokás megkülönböztetni:

A kockázat azonosítása, elemzése, megvalósulásának valószínűségének és a következmények mértékének felmérése;

Az azonosított kockázat kezelésére szolgáló módszerek és eszközök kiválasztása;

Kockázati stratégia kidolgozása a kockázat realizálásának valószínűségének csökkentése és az esetleges negatív következmények minimalizálása érdekében;

A kockázati stratégia megvalósítása;

Az elért eredmények értékelése és a kockázati stratégia módosítása.

A kockázatok helye:

A kockázatok általános osztályozása:

A kockázatok típusai a veszély típusa szerint:

- Technogén kockázatok- ezek az emberi gazdasági tevékenységhez kapcsolódó kockázatok (például környezetszennyezés).

- természetes kockázatok- ezek olyan kockázatok, amelyek nem függnek az emberi tevékenységtől (például földrengés).

- Vegyes kockázatok olyan kockázatok, amelyek események természetes karakter, de emberi gazdasági tevékenységhez köthető (például építési munkákhoz kapcsolódó földcsuszamlás).

A kockázatok típusai a megnyilvánulási területek szerint:

- Politikai kockázatok- ezek az állam politikai helyzetében bekövetkezett kedvezőtlen változások vagy a helyi hatóságok intézkedései miatti közvetlen veszteségek és veszteségek vagy elmaradások kockázatai.

- Társadalmi kockázatok a társadalmi válságokhoz kapcsolódó kockázatok.

- Környezeti kockázatok- ezek azok a kockázatok, amelyek a környezetben, valamint harmadik személyek életében és egészségében okozott károkért való polgári jogi felelősséggel kapcsolatosak.

- Kereskedelmi kockázatok- ezek a gazdasági veszteségek kockázatai, amelyek bármely kereskedelmi, termelési és gazdasági aktivitás. A kereskedelmi kockázatok közé tartoznak a pénzügyi (pénzügyi tranzakciókhoz kapcsolódó) kockázatok és termelési kockázatok(termékek (építési munkák, szolgáltatások) előállításával kapcsolatos, bármilyen típusú megvalósítás termelési tevékenységek). Ez magában foglalja az információbiztonsági kockázatokat is.

- Szakmai kockázatok- ezek a szakmai feladatok ellátásával, munkavédelemmel, munkavédelemmel és egészséggel kapcsolatos kockázatok stb.

A kockázatok típusai az előrelátás lehetősége szerint:

- Előre jelzett kockázatok- olyan kockázatokról van szó, amelyek például a gazdaság ciklikus fejlődésével, a pénzpiaci helyzet szakaszainak megváltozásával, a verseny előrelátható alakulásával stb. A kockázatok előreláthatósága relatív, hiszen a 100%-os eredménnyel történő előrejelzés a vizsgált jelenséget kizárja a kockázatok kategóriájából. Például inflációs kockázat, kamatlábkockázat és néhány más típus.

- Kiszámíthatatlan kockázatok- ezek olyan kockázatok, amelyeket a megnyilvánulás teljes kiszámíthatatlansága jellemez. Például vis maior kockázatok, adókockázat stb.

Ezen osztályozási jellemző szerint a kockázatokat a vállalaton belül is szabályozottra és nem szabályozottra osztják.

A kockázatok típusai az előfordulási források szerint:

- Külső (szisztematikus vagy piaci) kockázat olyan kockázat, amely nem függ a vállalkozás tevékenységétől. Ez a kockázat akkor merül fel, amikor a gazdasági ciklus egyes szakaszai megváltoznak, a pénzpiaci helyzet megváltozik, és számos egyéb olyan esetben, amelyet a vállalkozás tevékenysége során nem tud befolyásolni. A kockázatok ebbe a csoportjába tartozhat az inflációs kockázat, a kamatlábkockázat, az árfolyamkockázat, az adókockázat.

- Belső (nem szisztematikus vagy specifikus) kockázat olyan kockázat, amely egy adott vállalkozás tevékenységétől függ. Összefügghet a szakképzetlen pénzügyi gazdálkodással, a nem hatékony eszköz- és tőkeszerkezettel, a kockázatos (agresszív) magas megtérülési rátát mutató műveletek iránti túlzott elkötelezettséggel, a gazdasági partnerek alulértékelésével és egyéb tényezőkkel, amelyek negatív következményei hatékonyan nagymértékben megelőzhetők. kockázat kezelés.

A kockázatok típusai a lehetséges kár mértéke szerint:

- Elviselhető kockázat- ez az a kockázat, amelynek veszteségei nem haladják meg az elvégzett művelet becsült nyereségét.

- Kritikus kockázat- ez az a kockázat, amelynek vesztesége nem haladja meg a végrehajtott művelet bruttó bevételének becsült összegét.

- katasztrofális kockázat- ez az a kockázat, amelynek veszteségét a saját tőke részleges vagy teljes elvesztése határozza meg (a kölcsöntőke elvesztésével járhat együtt).

A kockázatok típusai a vizsgálat összetettségétől függően:

- egyszerű kockázat a kockázat típusát jellemzi, amely nincs felosztva egyes alfajaira. Például az inflációs kockázat.

- Komplex kockázat jellemzi a kockázat típusát, amely alfajok komplexumából áll. Például, befektetési kockázat(egy beruházási projekt kockázata és egy adott pénzügyi eszköz kockázata).

A kockázatok típusai pénzügyi következmények szerint:

- A kockázat csak gazdasági veszteségekkel jár, csak negatív következményekkel jár (jövedelem- vagy tőkekiesés).

- Az elveszett profit kockázata azt a helyzetet jellemzi, amikor egy vállalkozás fennálló objektív és szubjektív okok miatt nem tud tervezett műveletet végrehajtani (például a hitelminősítés csökkenése esetén a vállalkozás nem kaphatja meg a szükséges kölcsönt).

- Gazdasági veszteségekkel és többletbevétellel egyaránt járó kockázat (« spekulatív pénzügyi kockázatáltalában a spekulatív pénzügyi tranzakciók velejárói (például egy valós beruházási projekt megvalósításának kockázata, amelynek jövedelmezősége a működési szakaszban alacsonyabb vagy magasabb lehet a számított szintnél).

A kockázatok típusai az időbeni megnyilvánulás jellege szerint:

- Állandó kockázat jellemző a működés teljes időtartamára, és állandó tényezők hatásához kapcsolódik. Például kamatkockázat, árfolyamkockázat stb.

- Ideiglenes kockázat olyan kockázatot jellemez, amely tartós jellegű, és csak a pénzügyi tranzakció bizonyos szakaszaiban merül fel. Például a vállalkozás fizetésképtelenségének kockázata.

A kockázatok típusai a biztosítási lehetőség szerint:

- Biztosított kockázatok- ezek azok a kockázatok, amelyek a külső biztosítás sorrendjében átruházhatók az érintett biztosítókra.

- Nem biztosítható kockázatok- ezek olyan kockázatok, amelyekre a biztosítási piacon nincs megfelelő biztosítási termék.

E két vizsgált csoport kockázati összetétele nagyon mozgékony, és nemcsak előrejelzésük lehetőségével, hanem a megvalósítás hatékonyságával is összefügg. bizonyos fajták biztosítási műveletek meghatározott gazdasági körülmények között az uralkodó formák szerint állami szabályozás biztosítási tevékenység.

A kockázatok típusai a végrehajtás gyakorisága szerint:

- magas kockázatok olyan kockázatok, amelyeket a károsodások nagy gyakorisága jellemez.

- Közepes kockázatok olyan kockázatok, amelyeket a károk átlagos gyakorisága jellemez.

- Kis kockázatok- Ezek olyan kockázatok, amelyeket a károk bekövetkezésének alacsony valószínűsége jellemez.

2. Általános elvek kockázatelemzés

A kockázat forrásainak és típusainak azonosításához megbízhatóan kell rendelkezni információs támogatás. Az egyes kockázatok jellemzőiről minden információ beszerezhető különböző forrásokból: egyszeri és állandó, hivatalos és nem hivatalos, szerzett és kapott, megbízható és kétséges stb. Ugyanakkor a kockázatkezelés során felhasznált információknak a lehető legmegbízhatóbbnak, teljesebbnek és időszerűnek kell lenniük. A kockázat azonosítására szolgáló információforrások lehetnek:

1. Külső:

- Statisztikai gazdasági, politikai és demográfiai adatok;

- Előrejelzési információk;

- Információk a médiában.

2. Belső:

- Adatok a szervezet folyamatairól;

- pénzügyi adat;

- Revíziók és auditok anyagai;

- Marketingkutatási adatok;

- A szervezet vezetőinek személyes tapasztalata.

A kockázatelemzés két egymást kiegészítő típusra osztható: kvalitatív és kvantitatív. A kvalitatív elemzés célja a tényezők, a kockázatok területeinek és típusainak azonosítása (azonosítása). A kvantitatív kockázatelemzésnek lehetővé kell tennie az egyes kockázatok nagyságának és a szervezet egészének kockázatának számszerű meghatározását.

A kockázatelemzési folyamat a kockázatkezelés különböző aspektusait fedi le, a veszély azonosításától és elemzésétől a kockázat elfogadhatóságának felméréséig és a potenciális kockázatcsökkentési lehetőségek azonosításáig a megfelelő kontroll intézkedések kiválasztásán, végrehajtásán és ellenőrzésén keresztül.

A kockázatelemzés egy strukturált folyamat, amelynek célja a vizsgált cselekvés, tárgy vagy rendszer káros következményeinek valószínűségének és mértékének meghatározása. Az embereket, vagyontárgyakat vagy a környezetet érő kár és veszteség káros következménynek minősül.

A kockázatelemzés három alapvető kérdésre próbál választ adni:

mi fenyeget (veszély azonosítása);

mennyire valószínű, hogy megtörténik (gyakorisági elemzés);

milyen következményei vannak ennek az eseménynek (a következmények elemzése).

A kockázatelemzés eredményeit a döntéshozók felhasználhatják egy-egy kockázat elfogadhatóságának megítélésében, valamint a lehetséges kockázatcsökkentő vagy -kiküszöbölő intézkedések közötti választásban. A vezetői döntéshozó szempontjából a kockázatelemzés fő előnyei a következők:

a lehetséges veszélyek szisztematikus azonosítása;

a lehetséges meghibásodási módok szisztematikus azonosítása;

a kockázatok mennyiségi értékelése és/vagy minőségi rangsorolása;

a kockázati tényezők és a rendszer gyenge láncszemeinek azonosítása;

a rendszer felépítésének és működésének mélyebb megértése;

a vezérlőrendszer megbízhatóságának előnyben részesített szintjének elérése;

a vizsgált rendszer kockázatának összehasonlítása az alternatív rendszerek vagy technológiák kockázataival;

kockázatok és bizonytalanságok azonosítása és összehasonlítása;

segítségnyújtás a követelmények és szabványok javítását célzó prioritások meghatározásában;

bázis építésére racionális szervezés megelőző karbantartás, javítás és ellenőrzés;

a balesetek utáni kivizsgálás lehetőségének és a balesetek megelőzését célzó intézkedéseknek a biztosítása;

a kockázatcsökkentést biztosító intézkedések és technikák megválasztásának lehetősége.

A kockázatelemzés a kockázatértékelési és kockázatkezelési folyamat része, és a hatókör meghatározásából, a veszélyek azonosításából és a kockázatértékelésből áll.

A kockázatelemzés általános feladata a kockázattal kapcsolatos döntések megalapozása. Ezeket a döntéseket egy nagyobb kockázatkezelési folyamat részeként lehet meghozni a kockázatelemzési eredmények és az elfogadható kockázati kritériumok összehasonlításával.

A kockázatelemzésnek az erőforrások kiegyensúlyozott elosztása, valamint a kockázatok hatékony ellenőrzése és csökkentése révén a szervezet tevékenységét veszélyeztető kockázatok azonosítására és kiküszöbölésére és/vagy elfogadható szintre csökkentésére kell irányulnia.

A kockázatelemzés hatékonyságának és objektivitásának növelése, valamint az egyéb kockázatelemzési eredményekkel való összehasonlíthatóság érdekében az alábbi általános szabályokat kell betartani, - a kockázatelemzési folyamatot az alábbi lépések szerint kell végrehajtani:

a) a hatály meghatározása;

b) a veszély azonosítása és a következmények előzetes felmérése;

c) kockázatértékelés;

d) az elemzés eredményeinek ellenőrzése;

e) okirati indoklás;

e) az elemzés eredményeinek korrekciója a legfrissebb adatok tükrében.

A kockázatértékelés gyakorisági elemzést és hatáselemzést foglal magában.

A kockázatelemzés egy lehetséges eljárása a diagramon látható:

A kockázatelemzés és -értékelés elengedhetetlen követelménye a rendszer és az alkalmazott elemzési módszerek alapos ismerete. Ha rendelkezésre állnak egy hasonló rendszer kockázatelemzési eredményei, akkor azok referenciaként használhatók. Ebben az esetben igazolni kell, hogy a folyamatok hasonlóak, és a változtatások bevezetése nem vezet jelentős eltéréseket az eredményekben. A következtetéseknek a változások szisztematikus értékelésén kell alapulniuk, és azon, hogy azok hogyan befolyásolhatják a meglévő veszélyeket.

A kockázatelemzésben részt vevő elemzőknek kellően hozzáértőnek kell lenniük. Az elemzett rendszer gyakran túl bonyolult ahhoz, hogy egy személy működjön, ezért elemzőcsoportra van szükség az elemzés elvégzéséhez.

Az elemzőknek ismerniük kell a kockázatelemzésre használt módszereket, és kellő ismeretekkel kell rendelkezniük a rendszerről és annak kockázatairól. Szükség esetén egyéb szükséges információkat kell bemutatni és felhasználni az elemzéshez. Szakértői vélemény munkacsoport dokumentálni kell.

Ha a kockázatelemzést egy folyamatos kockázatkezelési folyamat biztosítására alkalmazzák, akkor azt úgy kell elvégezni és dokumentálni, hogy az a rendszer vagy tevékenység teljes életciklusa során módosítható legyen. Az elemzést frissíteni kell, amint új információk állnak rendelkezésre, és összhangban kell lenni az irányítási folyamat igényeivel.

A kockázatelemzési terv kidolgozásához meg kell határozni és dokumentálni kell a kockázatelemzés hatókörét. A kockázatelemzés hatókörének meghatározása a következő lépéseket tartalmazza:

a) A kockázatelemzéshez vezető okok és/vagy problémák leírása.

Ez biztosítja:

kockázatelemzési célok megfogalmazása az azonosított potenciális veszélyek alapján;

a rendszer teljesítmény/hibakritériumainak meghatározása.

b) A vizsgált rendszer leírása. Ennek a következőket kell tartalmaznia:

a rendszer általános leírása;

határok és érintkezési területek meghatározása a szomszédos rendszerekkel;

környezeti feltételek leírása;

a kockázatelemzés által lefedett működési feltételek és rendszerállapotok meghatározása, valamint a kapcsolódó korlátozások.

c) Az elemzett tevékenységgel és problémával kapcsolatos minden műszaki, környezeti, jogi, szervezeti és humán tényezőről részletes tájékoztatást nyújtó források felállítása. Különösen minden biztonsági körülményt le kell írni.

d) Az elemzés során alkalmazott feltételezések és korlátozó feltételek leírása.

e) Megtehető döntési állítások kialakítása, a kutatási eredményekből és a döntéshozóktól kapott szükséges output adatok leírása.

A kockázatelemzés hatókörének meghatározásának feladatának magában kell foglalnia az elemzett rendszer alapos megismerését. A megismertetés egyik célja a speciális információk forrásainak és felhasználási módszereinek azonosítása.

A kockázatértékelési folyamat elemei minden veszély esetében közösek. Mindenekelőtt a veszély lehetséges okait elemezzük, hogy meghatározzuk a veszély előfordulásának gyakoriságát, időtartamát és jellegét.

Az elemzés során szükség lehet a következményeket okozó veszély valószínűségének becslésére, valamint a közreható események sorrendjének elemzésére.

3. Kvalitatív kockázatelemzés

A probléma megoldásához meg kell határozni a kockázatot okozó veszélyeket, valamint azt, hogy ezek a veszélyek milyen módon valósulhatnak meg.

Az ismert veszélyeket egyértelműen és pontosan azonosítani kell. Formális módszereket kell alkalmazni az elemzés során korábban nem vett veszélyek azonosítására.

Az azonosított veszélyek jelentőségének előzetes felmérését a következmények elemzése és a kiváltó okok vizsgálata alapján kell elvégezni.

Az azonosított veszélyek jelentőségének előzetes felmérése határozza meg a további intézkedések megválasztását:

a) azonnali intézkedések megtétele a veszélyek kiküszöbölésére vagy csökkentésére;

b) az elemzés megszüntetése, mert a veszélyek vagy következményeik lényegtelenek;

c) átállás a kockázatértékelésre.

A kezdeti feltételezéseket és eredményeket dokumentálni kell.

A veszélyazonosítás magában foglalja a vizsgált rendszer szisztematikus vizsgálatát annak érdekében, hogy azonosítsák a fennálló elkerülhetetlen veszélyek típusát és azok megnyilvánulását. A kockázati teljesítmény statisztikai feljegyzései és a korábbi kockázatelemzésekből származó tapasztalatok hasznos inputot adhatnak a veszélyazonosítási folyamathoz. Fel kell ismerni, hogy a veszélyekkel kapcsolatos véleményekben van egy elem a szubjektivitás, és hogy az azonosított veszélyek nem mindig jelentik a rendszert fenyegető veszélyek kimerítő mértékét. Alapvető fontosságú, hogy az azonosított veszélyeket felülvizsgálják, amint új adatok állnak rendelkezésre. A veszélyazonosítási módszerek nagyjából három kategóriába sorolhatók:

a) összehasonlító módszerek, amelyekre példa az ellenőrző listák, a veszélymutatók és az üzemi adatok áttekintése;

b) alapvető módszerek, amelyeket úgy alakítottak ki, hogy ösztönözzék a kutatók egy csoportját arra, hogy az előrejelzést tudásukkal kombinálva használják fel a veszélyek azonosításának feladatával kapcsolatban azáltal, hogy kérdéseket tesznek fel, például „Mi lenne, ha…?” ;

c) az induktív megközelítés módszerei, például egy adott esemény lehetséges következményeinek logikai diagramjai (az „eseményfa” logikai diagramjai).

Más technikák is használhatók a veszélyazonosítás (és a kockázatértékelési képességek) javítására bizonyos problémák esetén.

Az alkalmazott technikáktól függetlenül fontos, hogy az átfogó veszélyazonosítási folyamatban kellő figyelmet fordítsanak arra a tényre, hogy az emberi és szervezeti hibák számos vészhelyzetben jelentős tényezők. Ebből következik, hogy az emberi és szervezeti hibával járó vészhelyzeti forgatókönyveket is be kell vonni a veszélyazonosítási folyamatba, amelynek nem szabad kizárólag a műszaki szempontokra összpontosítania.

A gyakorlatban a veszély azonosítása által konkrét rendszer, berendezés vagy tevékenység, nagyon sok lehetséges baleseti forgatókönyvet eredményezhet. A gyakoriságok és következmények részletes kvantitatív elemzése nem mindig kivitelezhető. Ilyen helyzetekben célszerű lehet a forgatókönyveket minőségileg rangsorolni, a különböző kockázati szinteket jelző kockázati mátrixokba helyezni.

A veszély fenyegetettségének mértéke határozza meg az események súlyosságát.

A veszély definíciójának tartalmaznia kell:

a veszélytényezők veszélyeinek azonosítása;

a veszélytényezők veszélyelemzése;

a veszélyeztető tényezők fenyegetésének dokumentálása.

A fenyegetések azonosítása mind külső információk, mind pedig a szervezet tartalmának és külső környezetének elemzése alapján történik.

A veszélyességi tényező fenyegetettségi fokának minőségi osztályozási mátrixát a táblázat tartalmazza:

|

Meghatározás |

Jelentése |

Fokozat |

|

Végzetes |

Az üzlet elvesztése Számos emberáldozat |

|

|

Veszélyes |

A „biztonsági ráhagyás” jelentős csökkenése, ami nem teszi lehetővé a feladatok egyértelmű és teljes körű ellátását. Súlyos sérülések nagy számban. Jelentős anyagi veszteségek. |

|

|

Jelentős |

A „biztonsági ráhagyás” jelentős csökkenése, a szervezet kedvezőtlen körülményekkel való megbirkózási képességének csökkenése a megnövekedett munkaterhelés vagy a hatékonyságukat csökkentő körülmények miatt. Súlyos incidens. Személyi sérülés. |

|

|

Kisebb |

Interferencia. Működési korlátozások. Vészhelyzeti eljárások alkalmazása. Az incidens lehetősége. |

|

|

elhanyagolható |

Kisebb következmények |

Az elemzés során csökkenteni kell, lehetőség szerint meg kell szüntetni a kockázatelemzés szubjektivitását.

A gyakorisági elemzést az egyes azonosított nemkívánatos események valószínűségének becslésére használják, amint azt a veszély azonosítási szakaszában határozták meg. A következő három megközelítést használják általánosan az előforduló események gyakoriságának becslésére:

a) a rendelkezésre álló statisztikai adatok (előzmények) felhasználása;

b) a bekövetkező események gyakoriságának meghatározása analitikai vagy szimulációs módszerekkel;

c) szakértői vélemények felhasználása.

Mindezek a technikák külön-külön vagy kombinálva is használhatók.

Az első két megközelítés kiegészíti egymást – mindegyik megvan erősségeit ahol a másiknak vannak gyengeségei. Ahol lehetséges, mindkét megközelítést alkalmazni kell. Így használhatók kölcsönös ellenőrzésekre. Ez növelheti az eredmények megbízhatóságát. Azokban az esetekben, amikor ezek a megközelítések nem használhatók, vagy nem elegendőek, javasolt szakértői vélemény bevonása.

A gyakoriságelemzés célja a veszélyazonosítási szakaszban azonosított egyes nemkívánatos események vagy baleseti forgatókönyvek gyakoriságának meghatározása. Három fő megközelítést használnak általában:

a) releváns operatív adatok felhasználásával meghatározni, hogy ezek az események milyen gyakorisággal fordultak elő a múltban, és ebből becslések a jövőbeni előfordulásuk gyakoriságára. A felhasznált adatoknak meg kell felelniük a figyelembe veendő rendszer, berendezés vagy tevékenység típusának;

b) az események gyakoriságának előrejelzése olyan technikák segítségével, mint a rendszerhiba vagy meghibásodás összes lehetséges következményének diagramjának elemzése („hibafa”), és egy adott esemény lehetséges következményeinek diagramjának elemzése („eseményfa”). Abban az esetben, ha statisztikai adatok nem állnak rendelkezésre, vagy nem felelnek meg a követelményeknek, akkor a rendszer és a riasztási állapotok elemzésével eseményarányokat kell meghatározni. A releváns eseményekre vonatkozó számadatokat, beleértve a berendezés meghibásodására és az emberi hibára vonatkozó, üzemi tapasztalatokból vagy közzétett adatokból vett adatokat, a nemkívánatos események gyakoriságának becslésére használják. Prediktív módszerek alkalmazásakor fontos annak biztosítása, hogy az elemzés figyelembe vegye a rendszer működési módjának megsértésének lehetőségét, valamint annak alkatrészeit vagy összetevőit, amelyeknek működniük kell a rendszer meghibásodása esetén.

c) szakértői vélemény felhasználása. A szakértői vélemény elkészítésére számos módszer létezik, amelyek kiküszöbölik az értékelések kétértelműségét, és segítenek a releváns kérdések megfogalmazásában.

|

Az előfordulás valószínűsége |

||

|

mennyiségi meghatározása |

Jelentése |

|

|

Gyakori |

Ismétlődően előfordulhat (már gyakran előfordult) |

5 |

|

időszakos |

Időnként előfordulhat (alkalmanként) |

4 |

|

ritka |

Nem valószínű, de előfordulhat (ritka) |

3 |

|

valószínűtlen |

Nagyon nem valószínű, hogy előfordul (előfordulás nem ismert) |

2 |

|

Majdnem lehetetlen |

Szinte lehetetlen elképzelni olyan helyzetet, amelyben incidens történhet |

1 |

A következményelemzést egy nemkívánatos esemény várható hatásának felmérésére használják.

A hatáselemzésnek:

a) kiválasztott nemkívánatos eseményeken kell alapulnia;

b) írja le a nem kívánt események következményeit;

c) figyelembe veszi a meglévő mérséklő intézkedéseket, valamint a hatásokat befolyásoló releváns feltételeket;

d) meghatározza a következmények teljes körű azonosításához használt kritériumokat;

e) figyelembe veszi és figyelembe veszi mind az azonnali, mind a bizonyos idő elteltével jelentkező következményeket, ha ez nem mond ellent a kutatási körnek;

e) figyelembe veszi és figyelembe veszi a kapcsolódó berendezésekre és rendszerekre vonatkozó másodlagos hatásokat.

A következmények elemzése magában foglalja az emberekre, vagyontárgyakra vagy a környezetre gyakorolt hatások meghatározását egy nemkívánatos esemény esetén. A biztonsági kockázatok kiszámításához a következmények elemzése a légi járművek számának durva becslése nem kívánatos esemény bekövetkezte esetén.

Számos módszer létezik az ilyen jellegű jelenségek értékelésére, az egyszerűsített analitikai megközelítésektől a nagyon összetett számítógépes modellekig. A modellezési módszerek alkalmazásakor meg kell győződni arról, hogy megfelelő-e a probléma figyelembevétele.

A kockázatelemzés során meg kell állapítani, hogy az eredményül kapott kockázatértékelés tükrözi-e a teljes kockázat szintjét, vagy annak csak egy része.

A kockázat kiszámításakor figyelembe kell venni mind egy nemkívánatos esemény időtartamát, mind annak valószínűségét, hogy az emberek ki lesznek téve annak.

Egy lehetséges kockázati mátrix a táblázatban látható:

|

Valószínűség esemény kockázat |

A kockázat súlyossága |

||||

|

végzetes |

fenyegető |

Nagy |

Malaya |

Kisebb |

|

|

5 - Gyakori |

|||||

|

4 - epizodikus |

|||||

|

3 - Távirányító |

|||||

|

2 - Hihetetlen |

|||||

|

1 - Szinte lehetetlen |

|||||

4. Kockázatkezelés

A kockázatkezelés célja a kockázatok negatív hatásának csökkentése.

A következő módszerek alkalmazhatók a kockázatok negatív hatásának csökkentésére:

Elkerülés/kijátszás - termelési és egyéb tevékenységeket törölnek, mert a kockázat meghaladja a tevékenység folytatásából származó hasznot.

Csökkentés - csökkentik a termelési vagy egyéb tevékenységek gyakoriságát, vagy intézkedéseket tesznek az elismert/elfogadott kockázat következményeinek mértékének csökkentésére.

Kockázat elkülönítés - intézkedéseket tesznek a kockázat következményeinek megfékezésére vagy az ellene való védekezés redundanciájának biztosítására.

Kockázatátadás- a kockázat harmadik félre történő átruházása olyan esetekben, amikor annak befolyásolása a szervezet részéről lehetetlen vagy gazdaságilag nem indokolt, és a kockázat mértéke meghaladja a megengedett mértéket. A kockázatátadás tipikus példája a biztosítás.

A kockázatkezelési módszerek megválasztása korlátok mellett optimalizálási problémának tekinthető. A kiválasztási szempontok eltérőek lehetnek, ideértve a pénzügyi és gazdasági szempontokat is (a hatékonyság biztosítása). Amikor azonban eldöntjük, hogy melyik módszereket alkalmazzuk, nem lehet csupán a gazdasági megtérülésről szólni. Fontos figyelembe venni más kritériumokat is, mint például a technikai (a kockázatcsökkentés technológiai lehetőségeit tükrözi) vagy a társadalmi (a kockázatot a társadalom által elfogadható szintre csökkenteni).

A konkrét kockázati tényezők elfogadhatóságának meghatározásának megközelítése a következő szempontok figyelembevételét foglalja magában:

a) Menedzsment tényező . Nem mond-e ellent adott kockázatot a szervezet biztonsági politikája és szabványai?

b) Pénzügyi lehetőségek faktor . A kockázat jellege túlmutat a költséghatékony megoldás keretein?

V) jogi tényező . Ez a kockázat ütközik a jelenlegi szabályozó hatósági szabványokkal és végrehajtási képességekkel?

G) kulturális tényező . Hogyan reagálnak erre a kockázatra a szervezet munkatársai és a többi résztvevő?

e) Piaci tényező . Csökken-e a szervezet versenyképessége és jóléte a többi vállalathoz képest, ha nem teszünk lépéseket ennek a kockázatnak a csökkentésére vagy megszüntetésére?

e) Politikai tényező . Fizet-e a szervezet politikai árat, ha nem tesz lépéseket ennek a kockázatnak a csökkentése vagy megszüntetése érdekében?

és) Nyilvános tényező . Mennyire lesz befolyása a médiának vagy a speciális érdekcsoportoknak a közvéleményre erről a kockázatról?

A kockázatkezeléshez vegye figyelembe a következőket:

A kockázatkezelési rendszer a szervezet átfogó irányításának része;

A kockázatkezelés jellemzői speciális ismereteket igényelnek a kezelésükhöz szükséges döntések meghozatalához;

A kockázatkezelés során figyelembe kell venni a szervezet meglévő külső és belső korlátait;

Minden kockázatra egységes politikát kell követni, ami a szervezet összes kockázatának átfogó és egyidejű kezelését igényli;

A kockázatkezelési folyamat folyamatosan dinamikus.

A kockázatkezelési intézkedések részletesebb elemzéséhez külön cikkre van szükség, valamint kvantitatív kockázatelemzésre.

Cselekvési szintjének csökkentése a szervezet vezetésének kiemelt iránya a vállalat munkáját befolyásoló különféle körülmények hatására.

A kockázatkezelési rendszer alapelvei

A fenyegető és problémás helyzetek kezelésére szolgáló rendszer felépítése néhány alapelven alapul:

- Bonyolultság, amely biztosítja a vállalat összes részlegének együttműködését a fenyegetések azonosítása és értékelése céljából tevékenységi típusok és területek szerint.

- Folytonosság. A kockázatok folyamatos nyomon követése és kontrollja fontos a szervezeten belüli változó helyzetek és munkakörülmények, új típusú fenyegetések megjelenése kapcsán, amelyek a fejlődés nyomon követését, elemzését igénylik.

- Integrációk. Az integrált kockázatértékelés súlyozott értékelést ad a rá gyakorolt hatásról kereskedelmi tevékenység a potenciális kockázatok teljes készlete, figyelembe véve azok összefüggéseit (áruköltségek változása, partnerekkel kapcsolatos problémák, adózási tilalmak, ember okozta balesetek).

Az irányítás technikái és módszerei

A kockázatkezelési módszerek sokrétűek a sokféle kezelési lehetőség miatt vállalkozói tevékenység, de több homogén csoportba is kombinálhatók.

A vállalkozásban alkalmazott problémahelyzetek megoldásának technikáit és eszközeit módszereknek tekintik:

- Annak a kockázatnak a elkerülése, amelyben jelentősebb problémákat okozó tevékenységek és folyamatok visszautasítása történik (problémás eszköz realizálása, piacról való kilépés, nem egyértelmű eredménnyel járó projektben való munka megtagadása). A konzervatív módszernek nincs nagy igénye, mivel az eredmény a haszon elvesztése a tevékenység megtagadása miatt.

- Az önbiztosítással járó kockázat megtartása (kockázatátadás) az esetleges veszteségek (veszteségek) fedezésére szolgáló tartalék képzésével.

- Kockázatátadás a következő formában:

- outsourcing (nem alapvető típusú funkciók vállalat általi átadása harmadik félnek), amely lehetővé teszi a probléma szintjének csökkentését az átadott munkatípusok költségeinek csökkentésével és általában a munka hatékonyságának növelésével;

- biztosítás, amelyben olyan szerződéseket kötnek biztosítótársaságokkal, amelyek biztosítási helyzet esetén kártérítéssel fedezik a kockázatokat;

- vagy a piaci helyzet kedvezőtlen ingadozásai elleni biztosítás az ügyletre vonatkozó szigorú kritériumok (termékek árára, árfolyamra vonatkozó) szerződésben történő feltüntetésével.

- A kockázat csökkentése. A vállalkozás nem kerüli el a fenyegető helyzetet, hanem cselekvési zónájában marad, és annak tehermentesítését a tevékenységek diverzifikálásával, céltartalékképzéssel (tartalékképzéssel), korlátozások kialakításával (termelési ciklusokra) próbálja befolyásolni.

A feltárt problémákat kvantitatív és minőségi pozíciókból elemezzük előfordulásuk esélye és az esetleges károk nagysága szempontjából. Ezt követően kerül meghatározásra a szervezet iránti tolerancia mértéke, azaz maximális méret kár (a legnagyobb kockázat), amelyet a vállalkozás egy adott pillanatban elviselhet. Ahogy a szervezet fejlődik és attól függően stratégiai irányok ezt a mutatót folyamatosan felül kell vizsgálni.

A fenyegetettség mértékének csökkentését célzó módszer kiválasztásakor fontos, hogy az ötlet megvalósításának határköltségei és a határjövedelmezőségnek való megfelelése között optimális arányt tartsunk fenn. A valóságban a legkisebb költség kritériumát gyakrabban követik a fenyegetettség elfogadható szintre csökkentése érdekében.

Figyelem! A kockázatkezelésben alkalmazott eszközök eltérő hatékonysággal rendelkeznek. Ezért a gyakorlatban ezeknek az eszközöknek a kombinációit használják, előnyben részesítve a jövedelmezőbbet a tevékenység minden egyes pillanatában.

Vállalati kockázatkezelés

A probléma konkrét irányának és megoldásának meghatározásakor a vállalkozásnak be kell tartania a következő feltételeket:

- a kockázatkezelést kombinálni kell a szervezetben elfogadott vállalati stratégiával;

- a probléma megoldására a saját tőke mértékét meghaladó intézkedések veszélyesek;

- nem bölcs dolog sokat veszélyeztetni a kevés kétes haszonért;

- a gondos elemzés fontos a probléma lehetséges következményeinek előrejelzéséhez;

- az elfogadott lehetőségnek gazdaságilag indokoltnak kell lennie, megbízható információkon kell alapulnia, és nem lehet negatív hatással a vállalkozás gazdasági működésének végső mutatóira;

- a meghozott döntéseknek a vállalkozás működési területére vonatkozó objektív mutatókon kell alapulniuk.

A kockázatkezelés a célok tisztázásával kezdődik. Ehhez olyan módszereket alkalmaznak, amelyek egyesítik a szervezet képességeinek és igényeinek előrejelzését, valamint a piac, a konjunktúra és az üzletfejlesztési tervek elemzését.

A megszerzett információk alapján a szervezet működésének gazdasági és matematikai modelljeit dolgozzák ki, a kapott statisztikai adatok minőségi és mennyiségi paraméterek szerinti elemzését végzik. A végső szakaszban a különböző fejlesztési lehetőségek és cselekvési módok eredményességének összehasonlítása során kiválasztják a kockázatkezelés optimális intézkedéscsomagját.

Fontos! A kutatás és menedzsment egy bizonyos szakaszában kialakult végső indikátorok a következő hasonló eljárások kiinduló információiként szolgálnak, folyamatos és progresszív döntéshozatali rendszert alkotva. A folyamat ilyen megszervezése lehetővé teszi a problémák befolyásolásának alkalmazott módszereinek időben történő beállítását, ezáltal biztosítva a maximális hatást a szervezet termelési céljainak elérésében.

Kockázatkezelési szolgáltatás a vállalkozásnál

A kezdeti időszakban a szervezeti felépítés kockázatkezelési rendszerrel történő kiegészítése magában foglalja egy kockázatkezelési egység létrehozását, meghatározva a vállalkozás szervezeti felépítésében elfoglalt helyét, a munkavállalók kötelezettségeit és jogait.

Ki kell emelni ennek az egységnek a fő funkcióit a szervezetben:

- a fenyegetés típusának meghatározása, elemzése, valószínűségének és méretének felmérése;

- a kockázatok megelőzésére és minimalizálására irányuló intézkedések kidolgozása és végrehajtása;

- a következmények (veszteségek) felszámolására és a vállalkozás helyreállítására (válságkezelés) szolgáló mechanizmusok kidolgozása.

A kockázatkezelési szolgálat, megkapva az elemzéshez szükséges információkat a jelenlegi állapotról és a munka elmúlt időszakairól, valós felmérést készít a vállalkozás teljesítményének dinamikájáról a különféle belső és külső tényezők (gazdasági, politikai) állandó hatása mellett.

Az elemzés során meghatározzák a szervezetben végzett munkavégzéssel összefüggő lehetséges kockázati területeket, az azonosított problématényezők hatásából előrejelzik a lehetséges előnyöket és negatív változásokat.

Egy adott elemzési módszer használata számos tényezőhöz kapcsolódik:

- a figyelembe vett kockázatok minden típusa esetén bizonyos elemzési módszerek és megvalósításuk jellemzői hatékonyak;

- az elemzésben jelentős szerepet kap a kezdeti mutatók (adatok) nagysága és minősége;

- az elemzés eredményeinél rendkívül fontos, hogy pontosan azon mutatók dinamikáját vegyük figyelembe, amelyek a veszélyeztetettség mértékét befolyásolják;

- az elemzés elvégzésének módszerét az elmúlt időszakok rendelkezésre állásának figyelembevételével kell megválasztani a felhasznált adatok szerint, valamint a kockázati változásokat befolyásoló mutatók előrejelzési időszakának tartományát;

- a sürgősség eleme számít és specifikációk elemzést végezni;

- figyelembe kell venni az állam szabályozó hatóságainak a kockázatokról szóló jelentési információk kialakítására vonatkozó utasításait.

Egy átfogó elemzés eredménye a piaci viszonyok valószínűségi előrejelzése, amely számos kockázat előfordulását is figyelembe veszi.

folytatás elemző munka Az érintett részleg intézkedési és eljárási programjának elkészítése a valószínű fenyegetések kezelésére, figyelembe véve:

- a lehetséges károk valószínűsége és mértéke;

- meglévő és javasolt szolgáltatási mechanizmusok a veszély csökkentésére és azok hatékonysága;

- a tevékenységek tényleges megvalósításának gyakorlati lehetősége a rendelkezésre álló forráskorlát figyelembevételével;

- végrehajtása érdekében tett intézkedések jelenleginek való megfelelése előírásokés vállalkozásfejlesztési terveket.

Az elkészített programot a vállalat vezetőségének jóvá kell hagynia, és figyelembe kell vennie a szervezet pénzügyi és termelési terveinek elkészítésekor.

Fontos! A jóváhagyott intézkedések végrehajtása során a kockázatkezelési egységnek folyamatosan elemeznie kell a megtett intézkedések eredményességét, és szükség esetén intézkedéseket kell alkalmaznia az eljárások kiigazítására és a veszélyek minimalizálására.

A jóváhagyott intézkedéscsomag végrehajtásakor minden információt össze kell gyűjteni a program hiányosságairól és hibáiról, amelyek a munka során előfordulnak, az irányítási szolgálathoz való átadással. Ez a feltörekvő új információk felhasználásán alapuló megközelítés az alábbi fenyegetéscsökkentő programok magasabb minőségi szintű kidolgozását biztosítja.

A fennmaradás kulcsa és a vállalkozás stabil pozíciójának alapja a stabilitás. Vannak általános, ár, pénzügyi és egyéb fenntarthatósági típusok. Pénzügyi stabilitás a vállalkozás általános fenntarthatóságának fő összetevője. Egy vállalkozás pénzügyi stabilitása annak állapota pénzügyi források, azok újraelosztása és felhasználása, ha a vállalkozás saját nyereségen alapuló fejlődése és tőkenövekedés biztosított, fizetőképességének és hitelképességének megőrzése mellett elfogadható pénzügyi kockázati szint mellett.

A pénzügyi kockázatkezelés célja- az ezzel a kockázattal járó veszteségek minimálisra csökkentése. A veszteségeket pénzben lehet értékelni, és a megelőzésükre tett lépéseket is értékelik. A pénzügyi menedzsernek mérlegelnie kell ezt a két értékelést, és meg kell terveznie, hogyan zárja le a legjobban az ügyletet a kockázat minimalizálása pozíciójából.

A pénzügyi kockázatok elleni védekezési módszerek a befolyásolás tárgyától függően két típusba sorolhatók: fizikai és gazdasági védelem. A fizikai védelem olyan eszközök létrehozásából áll, mint a riasztók, széfek vásárlása, termékminőség-ellenőrző rendszerek, adatvédelem az illetéktelen hozzáférés ellen, biztonsági őrök bérbeadása stb.

A gazdasági védelem a többletköltségek mértékének előrejelzésében, az esetleges károk súlyosságának felmérésében, a teljes pénzügyi mechanizmus felhasználásában áll a kockázat fenyegetésének vagy következményeinek kiküszöbölésében.

Nézzük meg a kockázatkezelési munka megszervezésének néhány szempontját, elsősorban pénzügyi.

Pénzügyi kockázatkezelési módszerek

A szakirodalom biztosítja négy kockázatkezelési módszer Kulcsszavak: megszüntetés, veszteségmegelőzés és ellenőrzés, biztosítás, átvétel.

Az eltörlés egy kockázatos esemény elkövetésének megtagadása. De a pénzügyi vállalkozás esetében a kockázat megszüntetése általában megszünteti a profitot.

A veszteségmegelőzés és -ellenőrzés, mint a pénzügyi kockázatok kezelésének módszere, bizonyos megelőző és utólagos tevékenységeket jelent, amelyeket a megelőzés szükségessége vezérel. Negatív következmények, védje meg magát a balesetektől, szabályozza azok mértékét, ha a veszteségek már keletkeztek vagy elkerülhetetlenek.

A biztosítás lényege abban nyilvánul meg, hogy a befektető kész (a bevétel egy részéről lemondani, csak a kockázat elkerülése érdekében, azaz kész fizetni a kockázat nullára csökkentéséért).

A biztosítást a létrehozott pénzalap rendeltetése, forrásainak felhasználása csak a károk fedezésére, előre meghatározott esetekben jellemzi; a kapcsolat valószínűségi jellege; pénzeszközök visszaadása. A biztosítás mint kockázatkezelési módszer kétféle akciót jelent:

1) a veszteségek újraelosztása az azonos típusú kockázatnak kitett vállalkozók között (önbiztosítás);

2) segítséget kér egy biztosítótól.

A nagy cégek általában önbiztosításhoz folyamodnak, pl. olyan folyamat, amelyben a gyakran azonos típusú kockázatnak kitett szervezet előre elkülöníti a forrásokat, amiből ennek eredményeként fedezi a veszteségeket. Így elkerülheti a biztosítóval kötött költséges üzletet.

Ha a biztosítást hitelpiaci szolgáltatásként veszik igénybe, ez arra kötelezi a pénzügyi vezetőt, hogy határozza meg a biztosítási díj és a biztosítási összeg közötti, számára elfogadható arányt. A biztosítási díj a biztosított biztosítási kockázatának kifizetése a biztosító felé. A biztosítási összeg az a pénzösszeg, amelyre az anyagi javak vagy a biztosított felelőssége biztosított.

Az abszorpció a kár felismeréséből és a biztosítás megtagadásából áll. Abszorpcióra akkor folyamodunk, ha az állítólagos kár összege elhanyagolhatóan csekély és elhanyagolható.

A pénzügyi kockázat megoldásának konkrét eszközének kiválasztásakor a befektetőnek a következő elvek alapján kell eljárnia:

nem vállalhat több kockázatot, mint amennyit megengedhet magának saját tőke;

nem kockáztathatunk sokat a kevésért;

a kockázat következményeit előre kell látni.

Ezen alapelvek gyakorlati alkalmazása azt jelenti, hogy mindig ki kell számítani egy adott típusú kockázatra a maximálisan lehetséges veszteséget, majd ezt össze kell vetni a kockázatnak kitett vállalkozás tőkéjével, majd a teljes lehetséges veszteséget a saját pénzügyi források teljes összege. És csak az utolsó lépés megtételével állapíthatja meg, hogy ez a kockázat a vállalkozás csődjéhez vezet-e.

Kockázatkezelési folyamat

A kockázatkezelési folyamatot fel lehet bontani hat szakasz:

cél meghatározása,

a kockázat megállapítása

kockázatértékelés,

kockázatkezelési módszerek kiválasztása,

a választott módszer alkalmazása,

értékelési eredmények.

A pénzügyi kockázat szempontjából a cél meghatározása az, hogy jelentős veszteségek esetén biztosítsa a társaság létét.

A cél lehet a vállalkozás működésének megóvása a környezeti feltételektől, vagy az optimalizálás belső környezet. A vállalkozás külső környezeteként tekintsük a tényezők alsó csoportját: a közvetlen és közvetett hatást.

A közvetlen hatástényezők közé tartoznak a beszállítók, a vevők, a versenytársak, az állam. A közvetett hatástényezők közé tartozik a gazdaság állapota, a társadalmi-kulturális tényezők, politikai tényezők, tudományos és technológiai eredmények, nemzetközi események.

A belső környezet pozitív tényezői közé tartozik a speciális szolgáltatás jelenléte. gazdasági biztonság”, egy „gazdasági figyelmeztető” rendszer, amely megakadályozza az előre nem látható kiadásokat.

A következő lépés a kockázat feltárása különféle információk gyűjtésével, valamint hivatalos és informális csatornák használatával. Az adatokon túl pénzügyi jelentésés üzleti tervek, a hivatalos információforrások közé tartoznak az időszaki kiadványokból, rádióból, televízióból stb. A nem hivatalos információ a kapott adatokat is tartalmazza! ipari kémkedés révén.

Kockázatelemzés (értékelés). A veszteség bekövetkezése után a következő lépés annak súlyosságának meghatározása.

A kockázatkezelési módszerek megválasztása. A korábbi tanulmányok eredményeinek megfelelően a kockázatkezelés egyik vagy másik módszerét választják ki. Több módszer kombinációja is lehetséges.

A választott módszer alkalmazása - konkrét lépések elfogadása egy adott módszer alkalmazásához. Például ha biztosítást választ, akkor ez a lépés egy biztosítás megvásárlása. Ez mást választ ki biztosító társaságok a biztosítási kockázatok területére való specializációjuktól függően kerül kiválasztásra az idő, az ár és a biztonság szempontjából optimális biztosítási forma.

A biztosítás mellett bármilyen kockázatkezelési stratégia veszteségmegelőzési és -ellenőrzési programot tartalmaz. Minden funkció érintett. pénzügyi menedzsment: tervezés, szervezés, vezetés és ellenőrzés.

Fontolgat, Például, a tervezés, mint menedzsment funkció szerepe a pénzügyi kockázatkezeléssel kapcsolatban. A vállalaton belüli tervezés egyik eleme az üzleti terv, melynek felépítésében található a „Kockázatértékelés” rész.

Az üzleti terv ezen része egy vállalati kockázatkezelési eszközt mutat be. Fontos minden lehetséges kockázatot előre látni, amellyel egy vállalkozó szembesülhet, megindokolni e kockázatok forrását és előfordulásuk minden lehetséges mozzanatát. A szekció nemcsak pénzügyi, hanem egyéb kockázatok (például politikai, jogalkotási, természeti (természeti katasztrófák) stb.) tanulmányozására irányul. Az üzleti terv „Pénzügyi terv” szakasza az üzleti terv előző szakaszaiban szereplő összes számítás pénzbeli kifejeződése. A „Kockázatértékelés” részben bemutatott összes kockázat megtalálható a pénzügyi feltételek pénzbeli értéküket, és befolyásolják a pénzügyi kockázat általános mértékét. Az alábbiakban néhány tipikus számítást adunk meg, amelyeket az üzleti terv ezen részének összeállításakor végeznek.

A kockázattervezés eredményeinek konkrét kifejeződése a vállalati költségvetés pénzügyi forrásainak mutatóira vonatkozó limitek alkalmazása. A korlátozás egy határ felállítása, azaz. költségkorlátok, eladások, hitel stb. A korlátozás a kockázat mértékének csökkentésének fontos eszköze, amelyet például a bankok hitelek kibocsátásakor, a forgalmi szférában lévő vállalkozások pedig hitelre értékesítenek stb.

szervezeti funkció pénzügyi menedzsment és kockázatkezelés. Sok nagy cég alkalmaz biztonsági szakembereket. Ezek a vezetők megtervezik a cég kockázatkezelési stratégiáját, biztosítási szerződéseket kötnek, és irányítják a cég erőfeszítéseit a veszteségek ellenőrzésére. Funkcióik túlmutatnak az egyszerű biztosításon. Például tanácsokat adnak a biztosítási kifizetések infláció elleni védelméhez, a veszteségek elkerülésének módját választják. A középvállalatoknál, ahol nincs biztonsági szakember, a pénzügyi vezető (pénzügyi igazgató) feladatai közé tartozik a pénzügyi kockázatok kezelésének felelőssége is, ezért kell megtervezni a pénzügyi és különösen a befektetési kockázatok kezelésének módszereit. Kis cégeknél ez a tulajdonos egyik feladata.

A menedzsment és kockázatkezelés kontroll funkciója.

A veszteségmegelőzési menedzsment sok tekintetben hasonlít a teljesítmény- és minőségirányításhoz. Cselekvések formájában történő vezetésről van szó, nem pedig az általános vezetéselméletnek megfelelő verbális befolyásolásról, amely a vezetés bizalmára és a munkavállalókkal szembeni kötelezettségeire épül, a szakszervezettel kötött szerződést (hiszen a munkavállalók biztonsága elsődleges a szakszervezetek számára). A pénzgazdálkodás koncepciója a „saját munkatársaink iránti bizalmatlanságon” és a belső pénzügyi információkba vetett „korlátozott bizalmon” alapul (ebből következnek a belső pénzügyi kontrollrendszer kiépítésének legfontosabb alapelvei).

A pénzügyi kockázatkezelési folyamat következő (és utolsó) lépése az az eredmények értékelése. Ehhez egy jól működő, pontos információs rendszerre van szükség, amely lehetővé teszi a fennálló veszteségek és az azok megelőzése érdekében tett intézkedések mérlegelését.

Néha a befektető akkor hoz döntést, amikor az eredmények bizonytalanok és korlátozott információkon alapulnak. Természetesen teljesebb információk birtokában jobb előrejelzést készíthet, és csökkentheti a kockázatot. Ebben az esetben hasznos információkáruként működik. A teljes információ költsége a teljes információ rendelkezésre állása esetén a beszerzés várható költsége és a hiányos információ esetén várható költség közötti különbségként kerül kiszámításra. A kockázatelemzés, mint a pénzügyi kockázatkezelés egyik legnehezebb szakaszának célja, hogy a potenciális partnerek olyan adatokkal álljanak rendelkezésre, amelyekkel döntést hoznak a projektben való részvétel megvalósíthatóságáról, valamint a pénzügyi veszteségek elleni védekezés lehetőségéről.

A kockázatelemzés során mindenekelőtt meg kell határozni azok forrásait, okait, melyek közül a főbb, dominánsabbak. A kockázatok forrása lehet a gazdasági tevékenység, az emberi személyiség, a természeti tényezők. Az okok között szerepel az információhiány, a jövő bizonytalansága, az üzleti partner viselkedésének kiszámíthatatlansága.

A kockázatelemzés két egymást kiegészítő típusra oszlik: kvalitatív és kvantitatív.

A kvalitatív elemzés az összes lehetséges kockázat azonosítása. A kvalitatív elemzés viszonylag egyszerű lehet, fő feladata a kockázati tényezők azonosítása, a munkavégzés azon szakaszai, amelyek során a kockázat felmerül, stb.

A kockázatelemzés során meg kell határozni a kockázat mértékét. A kockázat a következő lehet:

elfogadható - a tervezett projekt végrehajtásából eredő nyereség teljes elvesztésének veszélye áll fenn;

kritikus - nemcsak a nyereség, hanem a bevételek be nem vétele és a veszteségek fedezése is lehetséges a vállalkozó pénzeszközeinek terhére;

katasztrofális - tőke-, vagyonvesztés és a vállalkozó csődje lehetséges.

A kvantitatív elemzés a pénzügyi kockázat egyes alfajainak konkrét pénzbeli kárának és a pénzügyi kockázatnak összesített definíciója.

Néha minőségi és kvantitatív elemzéseket végeznek a belső és külső tényezők hatásának felmérése alapján: elemenkénti értékelést végeznek. fajsúly befolyásuk e vállalkozás munkájára és pénzbeli kifejeződésére. Ez az elemzési módszer a kvantitatív elemzés szempontjából meglehetősen munkaigényes, de a kvalitatív elemzésben meghozza kétségtelen eredményeit. Ebben a tekintetben nagyobb figyelmet kell fordítani a pénzügyi kockázatok kvantitatív elemzésének módszereire, mivel ezekből sok van, és ezek kompetens alkalmazásához bizonyos menedzseri készség szükséges.

Abszolút értékben a kockázatot a lehetséges anyagi (fizikai) vagy költség (pénzbeli) veszteségek mértéke határozza meg.

Relatív értelemben a kockázatot egy bizonyos alaphoz kapcsolódó lehetséges veszteségekként definiálják, amelyekre a legkényelmesebb a vállalkozás vagyoni állapotát, vagy az ilyen típusú vállalkozási tevékenység teljes költségét figyelembe venni.

A modern üzleti világ dinamikus. Két év szünet után (2014-2015) az oroszországi üzleti fejlődés kilátásaiban fokozatosan új valóság jellemzői jelennek meg. A szűkülő piac és a gyenge rubel körülményei között a vállalkozások minden lehetséges módon kénytelenek kialakítani és fejleszteni exportpotenciáljukat, ami további menedzsment-átalakításokat igényel. E tekintetben a kockázatkezelési rendszer, amelyet így vagy úgy kell majd a vállalkozásoknak létrehoznia, vonzó forrás lehet a befektetők számára, sikertényezővé válhat a külföldi és a hazai piacon.

A kockázatkezelés lényege

Ez a cikk a szervezési szempontokkal foglalkozó cikk anyagait visszhangozza. A kockázatkezelés a javaslat szerint a stratégiai választás által meghatározott értékek kockázatának azonosítására, értékelésére és csökkentésére irányuló célzott eljárások összessége, amely többlépcsős megvalósítási folyamatot foglal magában. gazdasági célja a vezetés a döntések hátrányos következményei esetén a szervezetet ért károk csökkentését vagy megtérítését szolgálja.

Egy vállalkozás gazdasági tevékenységének bizonytalanságai között a kockázatkezelés a stratégiai, taktikai, tervezési és működési-termelési kapcsolatok szabályozásának összessége. Az integrált megközelítésnek számos előnye van (a megfelelő diagram lent található), és a menedzsment funkciók pozíciójából a menedzsment eszközök szinte teljes arzenálja érintett, beleértve az összetevőket is. pénzügyi menedzsment, logisztika, közgazdaságtan, számvitel, értékesítés stb. Az eljárások komplexuma a következőkre irányul:

- kockázati események előrejelzése és azonosítása;

- a kockázatkerülés indoklása;

- a kockázat elfogadhatóságának indoklása;

- kockázat minimalizálása a rendelkezésre álló eszközök segítségével;

- a kockázatos események okainak és következményeinek megszüntetése;

- a válság időszakát túlélő vállalatok alkalmazkodása az új üzleti feltételekhez;

- csődvédelem.

A kockázatkezelés átfogó megközelítésének előnyeit bemutató diagram

Az aktivitás bizonytalansága gyengén korrelál az aktivitás mértékével. Valójában a rendszeres, nagyvállalatoknál bevethető menedzsment jelentős "előnyök" a kisvállalkozások empirikus vezetési módszereihez képest. De egyrészt a kezelési költségek drámaian megnövekednek, másrészt a kockázati tényezők száma sokkal nagyobb lesz. Bátran kijelenthető tehát, hogy a tevékenység sikerének egyik feltétele az, hogy a vállalkozás vezetése – méretétől függetlenül – kockázatellenes intézkedéseket hajtson végre. Más kérdés, hogy mennyire szisztematikus a kockázatkezelés?

A menedzsment tárgya maga a kockázat, gazdasági kapcsolatok valószínűsíthető nemkívánatos eseményekkel és kockázatos befektetésekkel. A menedzsment tantárgyai a szó tág és szűk értelmében egyaránt értelmezhetők. Közös álláspontból mindannyian a szervezet csapatának tagjai, beleértve a vezetőket és az alkalmazottakat is. Szűk értelemben az alanyok a vállalat külön felhatalmazott vezetői, alkalmazottai és részlegei. A kockázatkezelés céljai és célkitűzései a vállalkozásfejlesztés szakaszaihoz és az életciklus szakaszain való áthaladáshoz kapcsolódnak. A vezetési célok összetételének a szervezet tevékenységi szakaszaiban történő megváltoztatásának sémáját és az ezeknek megfelelő feladatokat az alábbi diagram mutatja be.

A célok dinamikája és a kockázatkezelési feladatok összetétele a vállalati fejlődés szakaszai szerint

A kockázatkezelési rendszerek fogalma és tartalma

A kockázatkezelési rendszer (RMS), mint egymással összefüggő elemek összessége, egyrészt két alrendszert tartalmaz: a menedzsmentet és a menedzseltet. Ezenkívül az RMS egy magasabb besorolású rendszer - a vállalati menedzsment - összetevője, és a szervezet stratégiájának követelményei vezérlik. Másrészt a rendszer magában foglalja a menedzsment technológiai komplexumát és a szervezeti eszközök és struktúrák komplexumát. Ügyeljen az alábbiakban bemutatott "Az RMS épületei" sémára. Megjeleníti a kockázatkezelési rendszer főbb elemeit.

Az "RMS építése" séma a technológiai és szervezeti szempontok összefüggésében

A vállalati kockázatkezelési rendszer a belső ellenőrzési és kockázatkezelési mechanizmus eleme, amely a vállalatirányítás része, a kockázatkezelés hatékonyságát biztosító technológiai eszköz és eszközök. Ez a rendszer biztosítja a szervezeti előfeltételeket, elveket és struktúrákat a szervezet kockázatkezelési üzleti folyamatainak tervezéséhez, megvalósításához és fejlesztéséhez. Így az RMS rendszeresen létrehoz egy infrastruktúrát a kockázatkezeléshez.

Az RMS fő célja a vezetés számára kitűzött feladatok teljesíthetőségével kapcsolatos bizonytalanság mértékének minimalizálása, a kockázatkezelési folyamatok fejlesztése és gyakorlati fejlesztése. A meghatározott feladatoknál a fejlesztési stratégia szerint elérendő eredményeket a taktikai és hadműveleti szint programjaiban figyelembe veszik. Az RMS a felmért kockázatok szabályozott kezelését, valamint a vállalat integrált kockázatának a preferált elfogadható kockázat szintjén tartását szolgálja. Az alábbiakban bemutatjuk az integrált kockázatkezelés és az érdekelt felekkel való kapcsolatrendszerét.

Konfliktuskezelési séma vállalatvezetők számára integrált kockázatkezelésen keresztül

A kockázatkezelési rendszert különösen a nagyvállalatoknál ún vállalati rendszer kockázatkezelés (CRMS). A rövidítés egyszerű bővítése mellett ez általában megnövekedett követelményeket von maga után a rendszeren belüli tevékenységek szabályozási szintjére vonatkozóan. A CRMS-ben a fő feladatok megoldásának pozíciójából a következő szakaszok egymás után kerülnek végrehajtásra.

- RMS diagnosztika üzleti egységek és a teljes vállalat szintjén.

- A CRMS fő struktúráinak kialakítása (szervezeti, információs, pénzügyi stb.).

- A CRMS szabályozási és módszertani támogatásának megteremtése.

- Adatbázisok strukturálása az azonosított kockázatok és a bekövetkezett kockázati események szerint.

- A felmerülő események nyomon követésére és jelentésére szolgáló mechanizmusok kidolgozása.

- Kockázatok azonosítása, azonosítása, felmérése, minimalizálásukra és kompenzációjukra vonatkozó terv készítése.

- Kockázati térkép kialakítása.

- A térképfrissítési eljárás integrálása az üzleti tervezés folyamatába.

- A kockázati eseményekre adott válasz tényeinek elemzése és értékelése.

A kockázatkezelési szabványosítás sajátosságai

A hazai vállalkozások kockázatkezelési rendszerei a nyugati szabványok alapján épülnek fel, amelyek meglehetősen rosszul alkalmazkodnak a valóságunkhoz. Itt nem a bankok és biztosítók tapasztalatait veszem figyelembe. Úgy tűnik, hogy a gazdaság ezen ágazatában a visszaút határa áthaladt, és a kockázatkezelés és az azt támogató RMS fejlődési üteme kielégítőnek mondható. Érdekel, mire támaszkodhatnak az orosz vállalatok – elsősorban a feldolgozóiparban – kockázatkezelési potenciáljuk gyors növelése érdekében? Ehhez érintenie kell a kockázatkezelés szisztematikus megközelítésének kialakulásának történetét a világban és hazánkban.

A kockázatkezelés területén a szabványok fejlődésének világtörténeti diagramja

A kockázatkezelés területén érvényes nemzeti és nemzetközi szabványok összetétele

Fent egy diagram a szabványosítás történetéről és a létező szabványok összetételéről a kockázatkezelés területén a világon. Nyilván azért, hogy Orosz vállalkozás kielégíti a befektetők igényeit és bizalmat ébreszt a nemzetközi színtéren, a CRMS kiépítésének megközelítése legalább a világszínvonalhoz közel kell, hogy legyen. És a csere igényeinek kielégítésére kereskedelmi padlók, a nemzetközi és az orosz társasági jogszabályok, magának a rendszernek átláthatónak és érthetőnek kell lennie az illetékes érdekelt fél számára.

A COSO ERM kockázatkezelési modell nem szabvány, hanem mélyreható módszertani fejlesztés. Ezért a COSO kockát nehéz figyelmen kívül hagyni, és nem hangsúlyozni főbb posztulátumait. Az alábbiakban két diagram látható, amelyek áttekintést adnak erről a koncepcióról. A modellben:

- meghatározza a belső kontrollrendszer alapfogalmait;